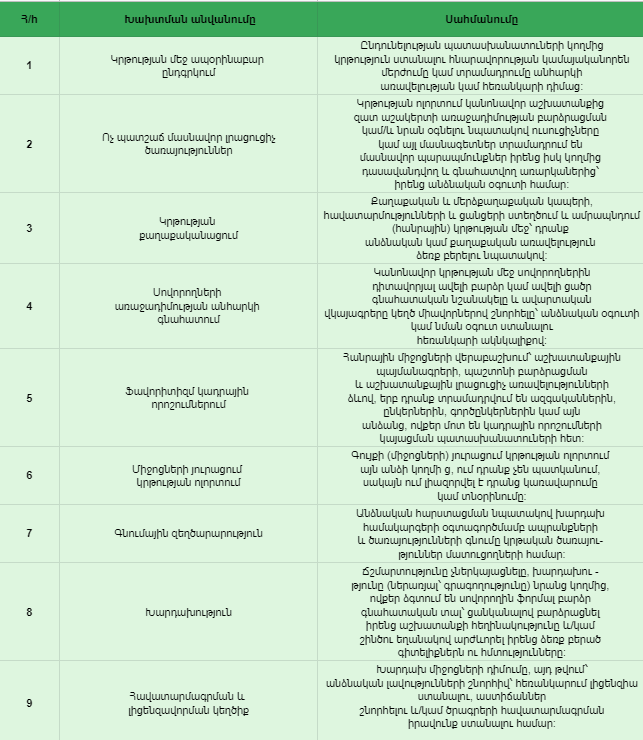

Հարկային օրենսգիրքը բաղկացած է 4 մասերից՝ ընդհանուր մաս, հատուկ մաս, հարկային վարչարարության մաս ու եզրափակիչ և անցումային մաս։

Ընդհանուր մասում առանձնացված համապատասխան բաժիններով, գլուխներով և հոդվածներով սահմանվում և կարգավորվում են՝

Հասկացությունները և հարկերի համակարգը,

Հարկ վճարողները (հարկային գործակալները) և հարկային մարմինը,

Հարկային պարտավորությունները, հաշվետվական համակարգը և հաշվարկային փաստաթղթերը:

Հատուկ մասում սահմանվում են հարկատեսակները, որոնցից յուրաքանչյուրի համար սահմանվում են՝

Հարկ վճարողների շրջանակը,

Հարկման օբյեկտները,

Հարկման բազաները,

Հարկի դրույքաչափը,

Հարկման առանձնահատկությունները, արտոնությունները,

Հաշվետու ժամանակաշրջանը,

Հարկի հաշվարկման և վճարման կարգը:

Հարկային վարչարարության մասը վերաբերում է Պետական եկամուտների կոմիտեի կողմից իրականացվող վերահսկողությանը, մասնավորապես՝

Հարկային մարմնում որպես հարկ վճարող հաշվառման կանգնելու գործընթացը, անհրաժեշտ փաստաթղթերը, հարկ վճարողի հաշվառման համար/ ՀՎՀՀ/ ստանալը, հաշվառումը ձևակերպելը և կասեցնելը, կազմակերպության վերակազմավորման, լուծարման գործընթացը ձևակերպելը,

Հարկ վճարող-հարկային մարմին երկկողմանի կապի ապահովումը՝ հարկային մարմնի կողմից տրվող իրազեկումների և հարկ վճարողների հարցերի վերաբերյալ պաշտոնական պարզաբանումների տեսքով, հարկ վճարողին ծանուցելու ընթացակարգը,

Հարկային վերահսկողության նպատակով իրականացվող կամերալ և արտագնա ուսումնասիրությունները և դրանց կատարման կարգը, յուրաքանչյուր ուսումնասիրության տեսակի շրջանակները և անհրաժեշտ գործիքակազմը, ինչպես, օրինակ, հսկիչ գնման կամ չափագրման մեխանիզմների կիրառումը,

Հարկային խախտումների հայտնաբերման դեպքում դրանց պատասխանատվությունը՝ տույժերի, տուգանքների սահմանումը հնարավոր խախտումների դեպքում, ինչպես նաև հարկ վճարողի կողմից դրանց բողոքարկման ընթացակարգը,

Տրանսֆերային գնագոյացման կարգավորումները:

Հարկ է նշել, որ այս կարգավորումները Հարկային օրենսգրքում ներառվեցին միայն 2020 թ․ հունվարի 1-ից և ամբողջությամբ նոր էին հարկ վճարողների համար:

Բացի դա, հարկային վարչարարության մասում տեղ են գտել հաշվապահական հաշվառման մաս կազմող որոշ գործառույթների նկատմամբ սահմանափակումներ, ինչպես, օրինակ, դրամարկղային գործառնությունների նկատմամբ սահմանափակումները, հսկիչ դրամարկղային մեքենաների կիրառության կարգն ու սահմանափակումները, ակցիզային դրոշմանիշերի և դրոշմապիտակների կիրառության կանոնները և այլն:

Եզրափակիչ և անցումային մասը կարգավորում է առանձին օրենքների կիրառումից անցումը Հարկային օրենսգրքին: Տարիներ շարունակ կիրառվող օրենքները օրենսգրքում ներառվեցին էականորեն լուրջ փոփոխություններով, և դրանցից մի զգալի մասը ուժի մեջ պետք է մտներ ավելի ուշ, քան օրենսգիրքը, քանի որ դեռ շարունակելու էին գործել առանձին օրենքներում ներառված հոդվածները, կամ որոշ փոփոխություններ գործելու էին ավելի շուտ, քան օրենսգրքի ուժի մեջ մտնելը: Ինչպես, օրինակ, «Ավելացված արժեքի հարկի մասին» ՀՀ օրենքի 26-րդ հոդվածով սահմանվող՝ ԱԱՀ-ի բացասական տարբերության հաշվանցման սահմանափակումը, որը շարունակում էր գործել մինչև 2019 թ․ դեկտեմբերի 31-ը՝ անկախ Հարկային օրենսգրքի ուժի մեջ մտած լինելու հանգամանքից: Օտարերկրյա ֆիզիկական անձանց՝ ՀՀ աղբյուրներից ստացած շահաբաժինները եկամտային հարկով հարկման ենթակա դարձան 2017 թ․ հունվարի 1-ից՝ չնայած, որ օրենսգիրքը դեռ ուժի մեջ չէր:

Այդուհանդերձ, օրենսգրքի հնարավոր փոփոխությունների մասին, հատկապես՝ նշանակալի և մեծածավալ փոփոխությունների մասին խոսվում էր դեռևս օրենսգրքի նախագծի քննարկման փուլերում։ Մասնավորապես, օրենսգիրքը կառավարություն ներկայացնելիս Պետական եկամուտների կոմիտեն հայտնում էր նաև 2018, 2020 և 2021 թվականներին նախատեսվող փոփոխությունների մասին։

Եթե հաշվի չառնենք մինչև 2018 թ․ հունվարի 1-ը կատարված փոփոխությունները, ապա օրենսգիրքն ուժի մեջ մտնելուց հետո առաջին փոփոխությունը տեղի ունեցավ 2018 թ․ փետրվարի 27-ին, որը ստացավ հետադարձ ուժ և տարածվեց 2018 թ․ հունվարի 1-ից հետո ծագած հարաբերությունների վրա։ Փոփոխության արդյունքում փոխվեցին արտոնագրային հարկի դրույքաչափերը գործունեության որոշ տեսակների մասով։

Նույն թվականի հունիսի 21-ին ընդունվեց Հարկային օրենսգրքի փոփոխությունների մեծածավալ փաթեթ՝ N ՀՕ-338-Ն օրենքը։ Փոփոխության ենթարկվեց Հարկային օրենսգրքի 85 հոդված՝ Հարկային օրենսգրքի հոդվածների ավելի քան 20 տոկոսը։ Փոփոխությունները վերաբերում էին գրեթե բոլոր հարկատեսակներին՝ շրջանառության հարկ, ավելացված արժեքի հարկ և այլն։ Բացի հարկատեսակների հաշվառման փոփոխություններից, ներդրվեց մի շատ կարևոր հոդված, որը վերաբերում էր հարկ վճարող-հարկային մարմին կապին։ Մասնավորապես, հարկային մարմնի կողմից տրամադրվող պարզաբանումների համար սահմանվեցին ժամկետներ։ Այս դեպքում նույնպես փոփոխությունների մի մասը ստացավ հետադարձ ուժ և տարածվեց 2018 թ․ հունվարի 1-ից հետո ծագած հարաբերությունների վրա, մի մասը՝ 2018 թ․ հուլիսի 1-ից, մնացածը՝ 2019 թ․ հունվարի 1-ից։

Հաջորդ փոփոխությունների մեծ փաթեթը՝ 25.06.2019 թ. N ՀՕ-68-Ն օրենքը, ուժի մեջ մտավ 2020 թ․ հունվարի 1-ից, բացառությամբ որոշ փոփոխությունների, որոնք ուժի մեջ մտան ավելի շուտ։ Փաթեթում տեղ գտավ մի նոր հարկման ենթակա գործունեության տեսակ՝ միկրոձեռնարկատիրությունը, դադարեց գործել արտոնագրային հարկը։ Արդյունքում, ՀՀ հարկման համակարգում ձևավորվեց հարկման 3 մակարդակ՝ մինչև 24 մլն տարեկան շրջանառությամբ ձեռնարկատերերը կարող են գործել որպես միկրոձեռնարկատիրական սուբյեկտներ և ստանալ հարկային արտոնություններ, մինչև 115 մլն տարեկան շրջանառությամբ ձեռնարկատերերը կարող են օգտվել շրջանառության հարկի հարկման եղանակից, իսկ 115 մլն-ից բարձր տարեկան շրջանառությամբ կազմակերպությունները կգործեն ընդհանուր հարկման համակարգում՝ ԱԱՀ և շահութահարկ։ Փոփոխվեցին եկամտային հարկի դրույքաչափերը։ Եկամտային հարկը պրոգրեսիվ դրույքաչափերից անցավ համահարթ հարկման դրույքաչափերի։ Այսինքն, անկախ ֆիզիկական անձանց եկամուտների չափից՝ բոլորի համար գործեց նույն դրույքաչափը։ Փոխվեց շահութահարկի դրույքաչափը. նախկին 20%-ը փոխարինվեց 18%-ով: Կարևորագույն փոփոխություն էր նաև այն, որ օտարերկրյա քաղաքացիների շահաբաժինների նկատմամբ եկամտային հարկի դրույքաչափը հավասարվեցվեց ՀՀ քաղաքացի ֆիզիկական անձանց շահաբաժինների նկատմամբ հարկման դրույքաչափին՝ 5%:

Օրենսգրքում կատարված հետագա փոփոխություններից, թերևս, ամենաաղմկահարույցը և հարկ վճարողների կողմից դժգոհությունների առիթ դարձած օրենքը 25.06.2020 թ. ընդունված N ՀՕ-332-Ն օրենքն էր, որն ուժի մեջ մտավ 2021 թ․ հունվարի 1-ից։ Այս օրենքով նախկինում գործող հողի հարկը և գույքահարկը փոխարինվեցին անշարժ գույքի հարկով և փոխադրամիջոցի գույքահարկով։ Սակայն դժգոհությունը ոչ թե հարկատեսակներին էր վերաբերում, այլ դրանց դրույքաչափերին։ Փոխվեց անշարժ գույքի կադաստրային արժեքը, այն մոտարկվեց գույքի շուկայական արժեքին և մի քանի անգամ ավելացավ։ Արդյունքում, ավելացավ նաև անշարժ գույքի տարեկան հարկը։

Հարկային օրենսգրքի փոփոխություններն արձագանքն են երկրում ստեղծված իրավիճակներին։ Այսպես, կորոնավիրուսային համաճարակով պայմանավորված՝ Հարկային օրենսգրքում տեղի ունեցան փոփոխություններ ի օգուտ հարկ վճարողների։ Այդ փոփոխություններից Էին 22․04․2020 թ. N ՀՕ-220-Ն, 01.06.2020 թ. N ՀՕ-282-Ն, 16․06․2020 թ. N ՀՕ-302-Ն օրենքներով կատարված փոփոխությունները՝

— 22․04․2020 թ. N ՀՕ-220-Ն օրենքով հարկ վճարողների կողմից հարկերի վճարումը ուշացնելու համար կիրառվող տույժի չափը փոխվեց և օրական 0․075%-ից դարձավ 0․04%՝ ի օգուտ հարկ վճարողների,

— 01.06.2020 թ. N ՀՕ-282-Ն օրենքով հարկ վճարողները հնարավորություն ստացան 2020 թ․ հուլիսի 1-ից մինչև 2020 թ․ դեկտեմբերի 31-ը ձեռք բերված հիմնական միջոցների համար օգտակար ծառայության ժամկետ սահմանել հարկ վճարողի հայեցողությամբ, բայց ոչ ավելի քիչ քան 1 տարին,

— 16․06․2020 թ. N ՀՕ-302-Ն օրենքով փոխվեց \շահութահարկի կանխավճարների հաշվարկման կարգը, ինչպես նաև բոլոր շահութահարկի կանխավճար վճարողները ազատվեցին 2020 թ. երկրորդ եռամսյակի կանխավճար վճարելու պարտավորությունից։

Այդուհանդերձ, անկախ փոփոխությունների հաճախականությունից և ծավալներից` պետք է աստել, որ Հարկային օրենսգիրքը բարեհաջող կերպով ներդրվեց և կատարում է իր առջև դրված խնդիրները։

Հայաստանի Հանրապետությունում կրթական ոլորտի բարեփոխումների մասին (մասնավորապես՝ նախադպրոցական կրթության ոլորտի խոցելիության, բացթողումների, խախտումների, քաղաքականության և օրենսդրական բարեփոխումների բացակայության, հանրակրթության ոլորտում առկա մի շարք խնդիրների, այդ թվում՝ կոռուպցիայի, բարեվարքության, կրթության բովանդակության, մատչելիության և հասանելիության մասին) ահազանգում էին քաղաքացիական հասարակության տարբեր կազմակերպություններ, ներկայացուցիչներ, միջազգային կազմակերպություններ, ինչպես նաև այդ մտահոգություններն արտացոլված էին կատարված հետազոտություններում և տարբեր ինդեքսներում։ Դեռևս 2014 թ․-ին Մարդու իրավունքների պաշտպանի գրասենյակի կողմից հրապարակված զեկույցում մատնանշված էին կրթության ոլորտում առկա այնպիսի բացեր ու հիմնախնդիրներ, ինչպիսիք էին.

դրամահավաքությունը, կրթական գործընթացում առկա և սովորողների նկատմամբ ցուցաբերվող տարբերակված մոտեցումը, կրթական հաստատությունների քաղաքականացվածությունը,

ներառական կրթության ոլորտում և ներդրման գործընթացում առկա բացերը ու խախտումներն ու թերի իրականացումը,

դպրոցների կոմունալ պայմանների բացակայությունը (ոչ միայն մարզերում, այլ նաև Երևանում),

հանրակրթական ուսումնական հաստատություններում տնօրենների ընտրության կարգի խնդրահարույց լինելը և այլն։

Ընդհանուր տեղեկություններ այնպիսի գործելակերպերի մասին, որոնք համարվում են բարեվարքության խախտուﬓեր կրթության ոլորտում: (Նախադպրոցական կրթության բարեվարքությունը Հայաստանում․ INTES գնահատում)Կրթության իրավունքի հասանելիության և հավասարության հիմնախնդիրները ՀՀ հանրակրթության ոլորտում

Կրթության ոլորտում առկա կոռուպցիոն ռիսկերին, բարեվարքության, հասանելիության և մատչելիության խնդիրներին էին անդրադառնում նաև Բաց հասարակության հիմնադրամների և գործընկեր կազմակերպությունների կողմից հրապարակված մի շարք զեկույցներ։

ՀՀ կրթության զարգացման 2011-2015 թթ. պետական ծրագրում անդրադարձ էր կատարվում կրթության ոլորտում առկա մի շարք խնդիրների, որոնցից էին.

Ըստ կրթության համակարգի արդյունավետության ցուցանիշների` էական տարբերություններ կան մարզերի միջև: Առավել խոցելի են Սյունիքի, Վայոց ձորի և Արագածոտնի մարզերը, որը պայմանավորված է այդ մարզերում փոքրակազմ դպրոցների մեծ թվով: Այս հանգամանքը հանգեցնում է նշված մարզերում մեկ աշակերտի համար կատարվող ծախսի զգալի մեծացմանը` մյուս մարզերի համեմատ: Տարածքների համաչափ զարգացման նպատակով անհրաժեշտ է մշակել համահարթեցման հասցեական քաղաքականություններ:

կրթության ոլորտի մատչելիության և հասանելիության հատվածում ամենախոցելին համարվում էր նախադպրոցական կրթությունը (մոտ 400 համայնքում չկային նախադպրոցական կրթական հաստատություններ),

սոցիալապես անապահով կամ աղքատ և ոչ աղքատ բնակչության ընդգրկվածությունը անհավասար էր ավագ դպրոցում (ինչն էլ հանգեցնում էր կրթությունից դուրս մնացող երեխաների թվի աճին),

ներառական կրթության ներդրման ոլորտում առկա էին բացեր,

մանկավարժական կադրերի կրթական որակի խնդիրը (այնինչ նույն ծրագրում նշվում էր, որ մանկավարժների պակաս, քանակական առումով, չկար),

ֆինանսական հատկացումների նվազումը։

Այսպիսով, ակնհայտ է, որ առկա խնդիրներին պետք էր տալ համակարգային լուծում՝ համագործակցելով քաղաքացիական հասարակության ներկայացուցիչների հետ, հաշվի առնելով նրանց կատարած հետազոտություններն ու դրանց արդյունքները։ Վերոնշյալ խնդիրներին համակարգային լուծումներ տալու անհրաժեշտության մասին ավելի շատ խոսվեց 2018-ի ապրիլ-մայիս ամիսներից հետո, երբ նախկինում քաղաքացիական հասարակության ակտիվ ներկայացուցիչները, որոնք բարձրաձայնում էին ոլորտային խնդիրների մասին, տեղ զբաղեցրին որոշումների կայացման սանդղակի առավել բարձր դիրքերում։

Նախադպրոցական ոլորտի բարեփոխումներ

Կրթության ոլորտում առկա խնդիրներից անմասն չէր մնում նաև նախադպրոցական կրթության ոլորտը։ Այս ոլորտում քաղաքական և օրենսդրական բարեփոխումների առաջին ալիքի մասին հայտարարվեց 2019 թ.-ին: Առաջին նախագծով առաջարկվում էին նախադպրոցական կրթության այլընտրանքային, ծախսարդյունավետ մոդելների ներդրման տարբերակներ՝ նպատակ ունենալով նախադպրոցական կրթությունը հասանելի դարձնել նաև հասարակության խոցելի խմբերի համար (ծրագիրը ստեղծվել էր Հայաստանում ՅՈՒՆԻՍԵՖ-ի գրասենյակի, «Սեյվ դը չիլդրեն ինթերնեշնլ» կազմակերպության հայաստանյան ներկայացուցչության և «Աստղացոլք» ՀԿ-ի համատեղ կատարված ծրագրի օրինակի վրա, որով հնարավորություն էր ստեղծվում ընդլայնել նախադպրոցական կրթության մեջ երեխաների ընդգրկվածությունը և ստեղծել նախադպրոցական կրթության ծախսարդյունավետ մոդելներ ու մեխանիզմներ)։ Վերոնշյալ ծրագրով առաջարկվում էին հինգ ծախսաարդյունավետ մոդելներ, որոնք ունեին նաև հաշվարկված բյուջե հիմնադրման և պահպանման համար (մանրամասները՝ այստեղ)։

Այնուամենայնիվ, հանրային քննարկման դրված փաստաթուղթը լրամշակման ենթարկվեց, քանի որ քաղաքացիական հասարակության ներկայացուցիչներն ու կազմակերպություններն իրենց մտահոգությունն էին հայտնել այնպիսի հարցերի շուրջ, ինչպիսիք էին առաջարկված մոդելների լիցենզավորումը, մոդելների միջև եղած տարբերությունների հստակեցումը, չափորոշիչ-մոդել կապի հստակությունը և այլն։ Այս նախագիծը երկրորդ անգամ լրամշակված տարբերակով ևս մեկ անգամ դրվեց հանրային քննարկման 2020 թ.-ին, որն էլ և հաստատվեց նախարարության կողմից։ Ըստ այս կարգի՝ առանձնացվեցին 8 հիմնական մոդելներ՝ հաշվի առնելով երեխաների տարիքային խմբերը, երեխաների քանակը, համայնքի խոշորացված լինել-չլինելը (մանրամասները՝ այստեղ).

Տարբերակ 1. Ծառայությունները 3,5-4 ժամ տևողությամբ են, առանց ցերեկային քնի ապահովման: Խմբում երեխաների առավելագույն քանակը` 30։ Նպատակահարմար է կիրառել, եթե բնակավայրում առկա է գործող համայնքային հաստատություն (համայնքապետարան, մշակույթի կենտրոն)։

Տարբերակ 2. 8 ժամյա ծառայությունը կիրառելի է, եթե երեխաների թիվը փոքր է՝ 15-20 երեխա, և համայնքն ունի միջոցներ ամբողջ օրով նախադպրոցական կրթություն տրամադրելու համար։

Տարբերակ 3. 4-4,5 ժամ տևողությամբ ծառայությունը կիրառելի է, եթե համայնքում երեխաների թիվը մինչև 15 է, և չկա մյուս մոդելներն իրականացնելու հնարավորություն։ Նպատակահարմար է կիրառել, եթե բնակավայրում առկա է համապատասխան պայմաններ ունեցող տուն։ Համայնքը կարող է համակարգել մինչև 3 տան պայմաններում մատուցվող ծառայությունը։

Տարբերակ 4. 8 ժամ տևողությամբ ծառայությունը կիրառելի է, եթե նախադպրոցական կրթական ծառայության կազմակերպման համար համայնքն ունի միջոցներ, սակայն չունի համապատասխան շինություն։ Նպատակահարմար է կիրառել, եթե համայնքում առկա է մինչև 15 երեխա ընդունելու համար նախատեսված տուն։

Տարբերակ 5. Կիրառելի է բացառապես խոշորացված բազմաբնակավայր համայնքներում՝ տվյալ համայնքում արդեն գործող նախադպրոցական ուսումնական հաստատության` համապատասխան բնակավայրում մասնաճյուղ ստեղծելու միջոցով, կամ առանց որևէ մասնաճյուղ ստեղծելու կամ իրավաբանական անձի վերակազմակերպում իրականացնելու՝ համայնքի տարբեր բնակավայրերում գործունեություն իրականացնելու միջոցով:

Տարբերակ 6. Դպրոցներում 1-ամյա նախադպրոցական կրթական ծրագրերի իրականացում 5-6 տարեկանների համար: Այս դեպքում դպրոցի դասասենյակներից մեկը կվերածվի նախադպրոցական խաղասենյակ-դասարանի:

Տարբերակ 7. Դպրոցներում երեքամսյա նախապատրաստական նախադպրոցական կրթական ծրագրերի իրականացում՝ 5-ից 6 տարեկան երեխաների համար:

Տարբերակ 8. Նպատակահարմար է, եթե համայնքի երեխաների թիվը մինչև 15 է, և նախադպրոցական կրթությունը կազմակերպելու համար կա մասնագետների խնդիր։ Ենթադրում է, որ մասնագիտական թիմը 1 օրվա ընթացքում առնվազն 2-3 համայնքում կմատուցի նախադպրոցական ծառայություններ։

Նախադպրոցական կրթության ոլորտում իրականացված հաջորդ բարեփոխումն առնչվում էր «Նախադպրոցական կրթության մասին» ՀՀ օրենքին։ 2019 թ. գարնանն օրենքի նախագիծը, որով գործող օրենքն ամբողջությամբ շարադրվում էր նոր խմբագրությամբ, դրվեց հանրային քննարկման, և 2020 թ. մայիսին ԱԺ-ն երկրորդ ընթերցմամբ ընդունեց այն։ ԿԳՄՍ նախարար Արայիկ Հարությունյանն ԱԺ-ում քննարկման ժամանակ նշել էր, որ ակնկալվող փոփոխություններն իրենց տեսակի մեջ հեղափոխական են և վերաիմաստավորելու են նախադպրոցական կրթության ոլորտը։ Սույն օրենքի շրջանակներում և արդյունքում (մանրամասները՝ այստեղ).

Սահմանվում են նախադպրոցական կրթության տարիքային խմբերը՝ 0-ից մինչև 2 տարեկան (վաղ մանկության տարիք), կրտսեր նախադպրոցական տարիք` 2-ից մինչև 4 տարեկան, միջին նախադպրոցական տարիք՝ 4-ից մինչև 5 տարեկան, ավագ նախադպրոցական տարիք` 5-ից մինչև 6 տարեկան,

ստեղծվում են համապատասխան պայմաններ կրթության առանձնահատուկ պայմանների կարիք ունեցող երեխաների ներառման համար՝ ամրագրելով և ներդնելով համընդհանուր ներառականության սկզբունքը,

վերանայվում են ՆՈՒՀ-ում սննդի կազմակերպմանը և բուժսպասարկմանը վերաբերող հոդվածները,

շեշտադրվում է նախադպրոցական կրթության դերը՝ որպես ծնողավարման հմտություններ փոխանցող ոլորտ,

հստակեցվում են նախադպրոցական կրթության ոլորտում տարբեր մարմինների լիազորություններն ու գործառույթները, ինչը էապես կնպաստի ոլորտի համակարգված գործառնությանը,

ներդրվում են համապատասխան մեխանիզմներ կադրերի շարունակական վերապատրաստման և ոլորտի չափորոշիչների ներդրման ու որակի ապահովման համար,

գործարկվում է ներքին և արտաքին գնահատումը։

Սույն օրենքը նախատեսում է կապ ստեղծել հանրակրթական համակարգի հետ՝ հարմարեցնելով նախադպրոցական կրթությունը հանրակրթականի հետ։ Օրենքը ամբողջությամբ կիրարկելու համար նախարարությունը համագործակցելու է նաև միջազգային կազմակերպությունների հետ։

Այս փոփոխությանը զուգահեռ, 2020 թ. աշնանը ներկայացվեց նախագիծ, որով հաստատվում են նախադպրոցական կրթության ոլորտում համընդհանուր ներառականության համակարգի ներդրման պլանն ու ժամանակացույցը։ Համաձայն այս պլանի և ժամանակացույցի՝ մինչև 2023 թվականը ՀՀ-ում նախադպրոցական կրթության ոլորտում նախատեսվում է ներդնել ամբողջական ներառականության սկզբունքը (մանրամասները՝ այստեղ)։

Հաստատության անձնակազմի ամսական աշխատավարձային ֆոնդը (ԱԱֆ-ն) հաշվարկվում է Կառավարության կողմից սահմանված պետական և համայնքային նախադպրոցական ուսումնական հաստատությունների վարչական, մանկավարժական և ուսումնաօժանդակ կազմի վարձատրության խմբերի դասակարգման չափանիշներին համապատասխան՝ Հաստատության վարչական, մանկավարժական և ուսումնաօժանդակ կազմի վարձատրության խմբերի մեկ դրույքի համար բազային աշխատավարձի նկատմամբ կիրառելով հետևյալ գործակիցները․

Ներկայում նախարարության կողմից հանրային քննարկման է հանձնվել 2 նախագիծ, որոնցից առաջինը պետք է կարգավորի նախադպրոցական ուսումնական հաստատությունների` մեկ սանի հաշվարկով ՀՀ պետական բյուջեի միջոցներից ֆինանսավորման հետ կապված հարաբերությունները, այդ թվում՝ կրթության և զարգացման առանձնահատուկ պայմանների ապահովման համար անհրաժեշտ ֆինանսավորման բարձրացված չափաքանակը (մանրամասները՝ այստեղ)։ Այդ նախաձեռնության կարևորությունն այն է, որ մինչ այս չեն եղել միասնական իրավակարգավորումներ, և ուսումնական հաստատությունները նույն ծառայությունը մատուցելիս ստացել են միմյանցից տարբերվող ֆինանսավորում։ Սա էլ, իր հերթին, կապված է նրա հետ, որ նախադպրոցական ուսումնական հաստատությունները հիմնականում գործում են համայնքների ենթակայությամբ, իսկ համայնքներն էլ, իրենց հերթին, ունեն սահմանափակ ֆինանսական հնարավորություն։ Ներկայում ֆինանսավորման կարգը սահմանվում է երկու հիմանական ձևով.

երեխաների փաստացի միջին հաճախումների թիվը,

հաստատության տարիֆիկացիայով հաստատված պլանային թիվը։

Նախագիծն առաջարկում է ՆՈՒՀ-ի ֆինանսավորումը կատարել հետևյալ բանաձևով.

ՀՏֆ = (ԱԱֆ + ԲԼլ) x 12 + Պծ + ՍԳ

որտեղ՝ ՀՏֆ-ն հաստատության տարեկան ֆինանսավորման չափն է, ԱԱֆ-ն հաստատության անձնակազմի ամսական աշխատավարձային ֆոնդն է, ԲԼլ-ն բարձրլեռնային բնակավայրերի շարքին դասվող բնակավայրերում տեղակայված հաստատությունների աշխատողներին բարձրլեռնային վայրերում աշխատելու համար տրվող լրավճարն է, Պծ-ն հաստատության պահպանման տարեկան ծախսերն են, ՍԳ-ն սննդի տարեկան գումարն է:

Նախադպրոցական հաստատության անձնակազմի ամսական աշխատավարձի ֆոնդը հաշվարկվում է կառավարության սահմանած պետական և համայնքային նախադպրոցական հաստատությունների վարչական, մանկավարժական և ուսումնաօժանդակ կազմի վարձատրության չափանիշներին համապատասխան՝ մեկ դրույքի բազային աշխատավարձի նկատմամբ կիրառելով 1-1․3 գործակիցներ:

Վարչական, մանկավարժական և ուսումնաօժանդակ կազմի վարձատրության մեկ դրույքի համար բազային աշխատավարձը հաշվարկվում է 93,300 ՀՀ դրամ: 5 և ավելի խումբ ունեցող հաստատության տնօրենի մեկ դրույք աշխատավարձի համար կիրառելի են 1․15, իսկ 10 և ավելի խումբ ունեցողի համար՝ 1․3 գործակիցները: 10 և ավելի խումբ ունեցող հաստատության գլխավոր հաշվապահի և բուժքույրի մեկ դրույք աշխատավարձի համար կիրառելի է 1․15 գործակիցը։

Իսկ բարձր լեռնային բնակավայրերի համար առաջարկվում է նախատեսել լրավճար:

Երկրորդ նախագիծը, որը դրվեց հանրային քննարկման 2021 թ. մարտին, «Նախադպրոցական կրթության պետական կրթական չափորոշիչը հաստատելու մասին» ՀՀ կառավարության որոշման նախագիծն էր, որի անհրաժեշտությունն առաջացավ հանրակրթության պետական չափորոշիչների հաստատումից հետո։ Ըստ փաստաթղթի՝ բարեփոխման ակնկալվող արդյունքը հետևյալն է. «Նորացված չափորոշիչները հնարավորություն կտան թե՛ վաղ մանկության զարգացման ոլորտին առնչվող տարբեր մասնագետներին, թե՛ ծնողներին նախադպրոցական տարիքի երեխաների աճի, զարգացման և կրթության համար ողջամիտ և հիմնավոր ակնկալիքներ ունենալ, որոնք հիմնված կլինեն ավելի վավեր և հուսալի չափորոշիչների վրա» (մանրամասները՝ այստեղ)։ Հատկապես կարևոր է, որ տվյալ փաստաթուղթը և դրա ճիշտ կիրառումը կնպաստի նախադպրոցական կրթական գործընթացների որակի և արդյունավետության գնահատմանը։

Հանրակրթության ոլորտի բարեփոխումներ

Հանրակրթության ոլորտի խնդիրները շեշտվում էին և դրանց անդրադարձ կատարվում էր թե՛ հեղափոխությունից առաջ, թե՛ հեղափոխությունից հետո։ Հատկապես կարևոր է այն հանգամանքը, որ հանրակրթության ոլորտը մշտապես գտնվում էր քաղաքացիական հասարակության ուշադրության կենտրոնում։

2018 թվականին՝ հեղափոխությունից հետո, հանրակրթության ոլորտը և դրանում առկա խնդիրները թիրախավորվեցին նաև նախարարության կողմից։ Առաջին քննարկումներն ընթացան դպրոցների օպտիմալացման վերաբերյալ․ նախարարությունը հայտարարեց, որ ամբողջությամբ դադարեցվում է հանրակրթական դպրոցների օպտիմալացման գործընթացը։

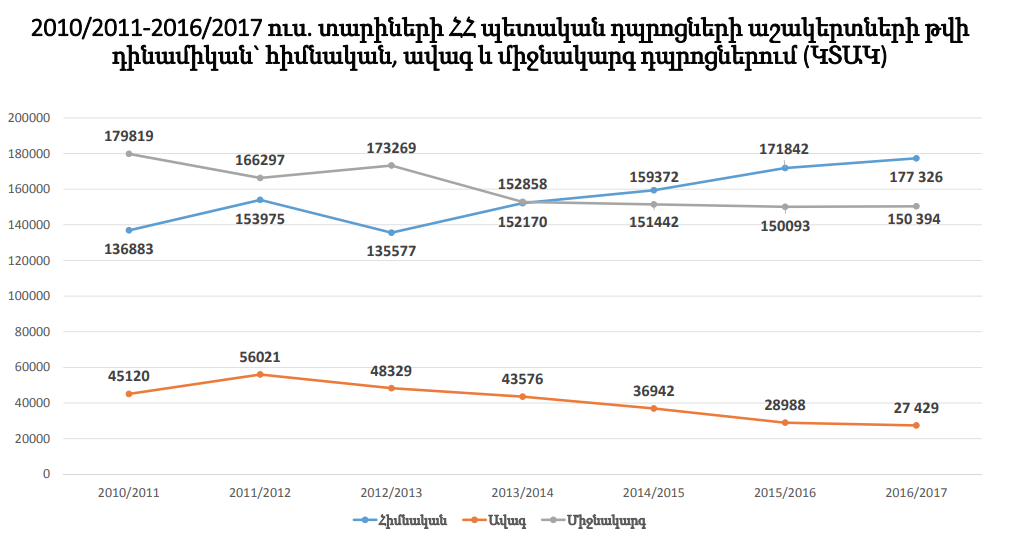

Հիշեցնենք, որ այս գործընթացը սկսվել էր 2017 թ. մայիսի 17-ին կառավարության հերթական նիստի ընթացքում՝ ազդարարելով, որ քաղաքի և մարզերի տարբեր համայնքներում որոշակի դպրոցներ փակվելու են։ Հարկ է նշել, որ կառավարությունն ուղիղ կերպով չէր հայտարարում, որ դպրոցները փակվելու են, այլ ներկայացնում էր դա որպես վերակազմակերպման գործընթաց (օպտիմալացումը ենթադրում էր դպրոցներում ադմինիստրատիվ, տնտեսական և մանկավարժական անձնակազմի կրճատում)։ Համաձայն այս որոշման, նախատեսվում էր, որ առաջիկայում միավորվելու են քաղաքներում գործող մինչև 300 աշակերտ ունեցող դպրոցները, իսկ հետագայում՝ նաև մինչև 450 աշակերտ ունեցող քաղաքային դպրոցները: Հայաստանում մինչև 300 աշակերտ ունեցող 985 դպրոց կա, ինչը առկա ընդհանուր 1421 դպրոցի շուրջ 70 տոկոսն է կազմում (մանրամասները՝ այստեղ):

Այս որոշումը հակասության մեջ էր ոչ միայն տեղական օրենքների՝ կրթության մասին օրենքի, ՀՀ կրթության զարգացման 2011-2015 թթ. պետական ծրագրի դրույթների, այլ նաև ՀՀ-ի կողմից ստանձնած միջազգային պարտավորությունների հետ (մասնավորապես, Կրթության բնագավառում խտրականության դեմ կոնվենցիայի առաջին հոդվածն արգելում է որևէ անձի կամ անձանց խմբի՝ ցանկացած տեսակի կամ մակարդակով կրթություն ստանալու հնարավորությունից զրկելը, ինչպես նաև կրթությունը ցածր ստանդարտով սահմանափակելը)։ Հեղափոխությունից հետո նախարարության ներկայացուցիչները հայտարարեցին, որ օպտիմալացման գործընթացը դադարեցվում է, իսկ դպրոցները ստանում են նաև այլ գործառույթներ (նշվում էր, որ դպրոցները դառնալու են նաև համայնքի համայնքային կենտրոնները՝ կենտրոնացնելով այնտեղ որոշակի գործառույթներ)։

Հանրակրթության ֆինանսավորման բանաձևը ևս խնդրահարույց էր. այն կարգը, որով պետական ֆինանսավորում էին ստանում հանրակրթական ուսումնական հաստատությունները, սահմանվում էր աշակերտների թվով և խնդիրներ էր ստեղծում մասնավորապես փոքր, թերկոմպլեկտավորված դպրոցների դեպքում։ 2019 թ. հուլիս-օգոստոս ամիսներին նախարարությունը հանրային քննարկման ներկայացրեց դպրոցների ֆինանսավորման բանաձև՝ դպրոցների ծախսերի պլանավորման համար: Նախագծի հիմնավորման մեջ նշվում էր. «Դասարանի փոքր միջին խտություն ունեցող դպրոցների համար պլանավորված միջոցները չեն համապատասխանում հանրակրթական ծրագրերի իրականացման համար անհրաժեշտ կարիքներին: Ընդ որում, 10-ից փոքր դասարանի միջին խտություն ունեցող դպրոցները կազմում են ընդհանուր դպրոցների թվի շուրջ 30 տոկոսը: Միաժամանակ, մեծաթիվ աշակերտական համակազմ ունեցող դպրոցները ստանում են իրենց փաստացի ծախսերը զգալիորեն գերազանցող գումար, ինչը ստեղծում է անհավասար պայմաններ:Դպրոցների ֆինանսավորման բանաձևի վերանայումը պայմանավորված է նշված խնդիրների կարգավորման և հանրային միջոցների թափանցիկ, արդյունավետ և արդարացի բաշխման անհրաժեշտությամբ»:

Այս նախագծով առաջարկվում էր ֆինանսավորման հետևյալ բանաձևը. մինչև 73 սովորող ունեցող տարրական, մինչև 163՝ հիմնական, մինչև 208՝ միջնակարգ հանրակրթական դպրոցները և մինչև 136 սովորող ունեցող վարժարանները և ավագ դպրոցները՝

Ըգ = Սթ x Սգ1 + (ՏԴթ x ՏԴր + ՄԴթ x ՄԴր + ԱԴթ x ԱԴր) x ՈՒՆա x 12 + ՀԴծ.

73 և ավելի սովորող ունեցող տարրական, 163 և ավելի՝ հիմնական, 208 և ավելի՝ միջնակարգ հանրակրթական դպրոցները և 136 և ավելի սովորող ունեցող վարժարանները և ավագ դպրոցները՝

Ըգ = Սթ x Սգ2 + ՀԴծ,

որտեղ`

Ըգ-ն մեկ տարվա համար դպրոցին հատկացվող ընդամենը գումարն է,

Սթ-նդպրոցի սովորողների թիվն է,

Սգ1, Սգ2-ը մեկ սովորողին ընկնող տարեկան գումարն է,

ՏԴթ-ն, ՄԴթ-նև ԱԴթ-նհամապատասխանաբար՝ տարրական, միջին և ավագ դպրոցում դասարանների թիվն է,

ՏԴր-ն, ՄԴր-նև ԱԴր-ն համապատասխանաբար՝ տարրական, միջին և ավագ դպրոցում միջին հաշվով մեկ դասարանին ընկնող ուսուցչական դրույքների թիվն է՝ համաձայն հանրակրթական դպրոցի օրինակելի ուսումնական պլանի,

ՈՒՆա-նուսուցչական մեկ դրույքի համար սահմանված նվազագույն աշխատավարձի չափն է,

ՀԴծ-ն համադպրոցական ծախսն է, որը ներառում է հաստատության պահպանման ծախսերը և ոչ ուսուցչական անձնակազմի աշխատավարձի տարեկան ծախսերը» (մանրամասները՝ այստեղ):

Այս նախագծի վերաբերյալ որոշակի մտավախություններ հնչեցին, մասնավորապես՝ ինչպե՞ս է միայն ԿԳՄՍ նախարարությունը կարողանալու կատարել իր վրա դրվող պարտականությունները՝ հանելով այն Ֆինանսների նախարարության պարտավորությունների շրջանակից, ինչպե՞ս է բալանսավորվել ֆինանսավորումը փոքր, միջին և մեծ դպրոցներում՝ նույնիսկ բանաձևի գործարկումից հետո և այլն։

2020 թ․ օգոստոսին նախարարությունը հանրային քննարկման դրեց ֆինանսավորման նոր բանաձև, որը ուժի մեջ է մտնելու 2021-ի հունվարից.

«Ըգ = Սթ x Սգ1 + (ՏԴթ x ՏԴր + ՄԴթ x ՄԴր + ԱԴթ x ԱԴր) x ՈՒՆա x 12 + ՀԴծ,

որտեղ`

Ըգ-ն մեկ տարվա համար հաստատությանը հատկացվող ընդամենը գումարն է,

Սթ-ն հաստատությունում սովորողների թիվն է,

Սգ1-ը մեկ սովորողին ընկնող տարեկան գումարն է, 27,506.3 դրամ

ՏԴթ-ն, ՄԴթ-ն և ԱԴթ-ն համապատասխանաբար՝ տարրական, միջին և ավագ դպրոցներում դասարանների թիվն է,

ՏԴր-ն, ՄԴր-ն և ԱԴր-ն համապատասխանաբար՝ տարրական, միջին և ավագ դպրոցներում միջին հաշվով մեկ դասարանին ընկնող ուսուցչական դրույքների թիվն է՝ համաձայն հաստատության օրինակելի ուսումնական պլանի,

ՏԴր=1.1136, ՄԴր=1.4909, ԱԴր=1.5455

ՈՒՆա-ն ուսուցչական մեկ դրույքի համար սահմանված նվազագույն աշխատավարձի չափն է՝ 108,800 դրամ

ՀԴծ-ն համադպրոցական ծախսն է, որը ներառում է հաստատության պահպանման ծախսերը և, աշակերտների թվից ելնելով, ոչ ուսուցչական անձնակազմի (այդ թվում՝ մանկավարժական հաստիքների) աշխատավարձի տարեկան ծախսերը։

73 և ավելի սովորող ունեցող տարրական, 163 և ավելի սովորող ունեցող հիմնական, 208 և ավելի սովորող ունեցող միջնակարգ հանրակրթական դպրոցների և 136 և ավելի սովորող ունեցող վարժարանների ու ավագ դպրոցների դեպքում՝

Ըգ = Սթ x Սգ2 + ՀԴծ,

որտեղ՝

Ըգ-ն մեկ տարվա համար հաստատությանը հատկացվող ընդամենը գումարն է,

Սթ-ն հաստատությունում սովորողների թիվն է,

Սգ2-ը մեկ սովորողին ընկնող տարեկան գումարն է,

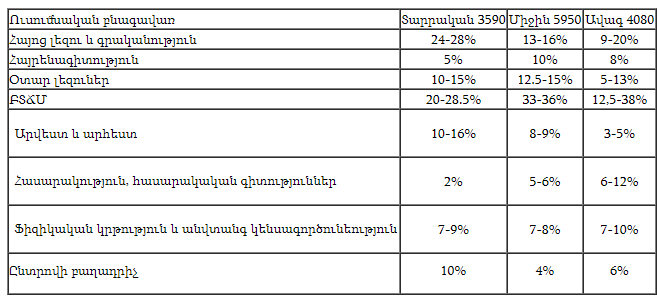

ՀԴԾ-ն` մինչև 100 սովորող ունեցող դպրոցների համար` 14,273.2 հազ. դրամ, 101-ից մինչև 300 սովորող ունեցող դպրոցների համար` 17,224.8 հազ. դրամ, 301 և ավելի սովորող ունեցող դպրոցների համար` 22,374.0 հազ. դրամ:

Որպես դպրոցի սովորողների թիվ (Սթ) և դասարանների թիվ (ՏԴթ, ՄԴթ, ԱԴթ) ընդունվում է սովորողների և դասարանների փաստացի թվաքանակը 2020 թվականի հունվարի մեկի դրությամբ, որը ենթակա է ճշտման ուսումնական տարվա սկզբին՝ հաշվի առնելով դասարանների փաստացի կոմպլեկտավորումը թվաքանակի միջին տարեկան մեծության հաշվարկման նպատակով:

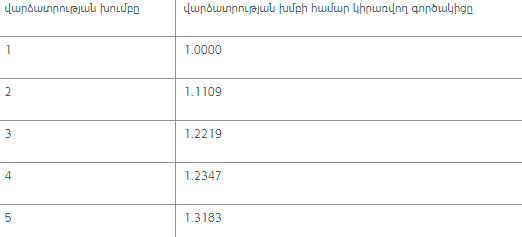

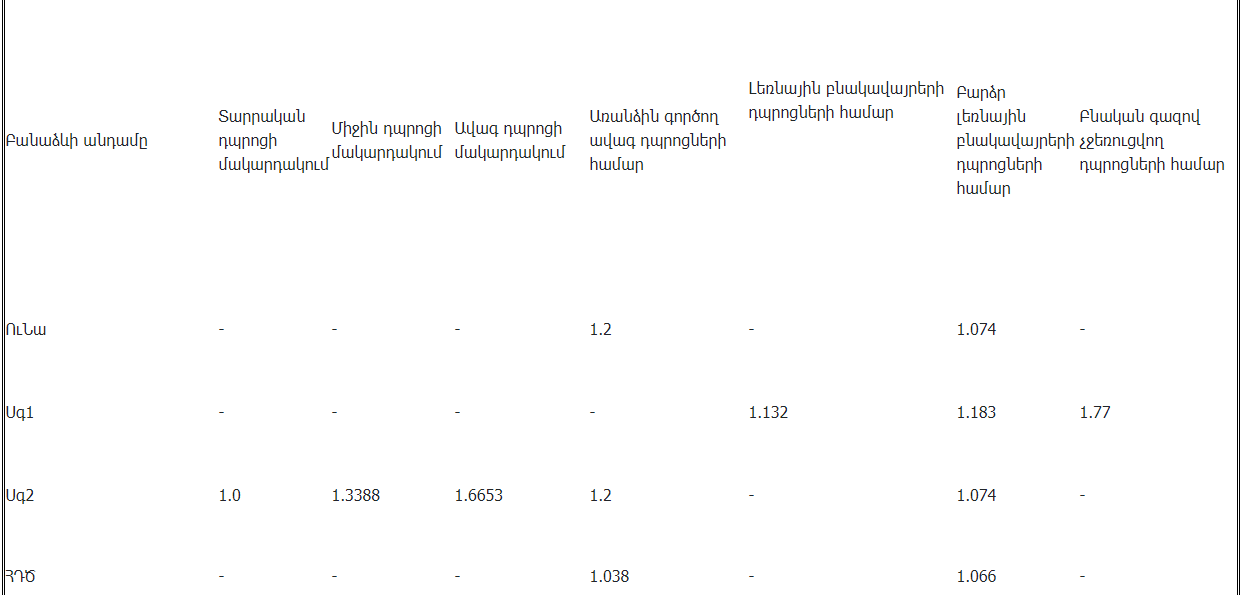

Սգ2-ը` 73 և ավելի սովորող ունեցող տարրական, 163 և ավելի՝ հիմնական, 208 և ավելի՝ միջնակարգ հանրակրթական դպրոցներում և 136 և ավելի սովորող ունեցող վարժարաններում և ավագ դպրոցներում մեկ սովորողին ընկնող տարեկան գումարը՝ 1,082,82.06 դրամ: Սա տարրական մակարդակում մեկ սովորողին ընկնող տարեկան գումարն է: Միջին մակարդակում պետք է բազմապատկել 1․3388 գործակցով, այսինքն՝ 144,968 դրամ, միջնակարգ մակարդակում՝ 1․6653 գործակցով, այսինքն՝ 180,322 դրամ: Առանձին գործող ավագ դպրոցների համար 1․2 գործակցով՝ 21,6386 դրամ» (մանրամասները՝ այստեղ և այստեղ)։

Նույն որոշմամբ, ֆինանսավորման նոր կարգով, ինչպես նաև նախկինում արված հայտարարությունների հիմքով սահմանվեց նաև ուսուցչական մեկ դրույքի համար նվազագույն աշխատավարձի չափը։ Ըստ այդմ, մեկ դրույքի համար նվազագույն աշխատավարձ է սահմանվում 108,000 դրամը, սակայն բյուջետային հետագա հաշվարկների արդյունքում այդ թիվը կարող է բարձրանալ մինչև 125 հազար դրամի: Ամեն տարի 10 տոկոսով աշխատավարձի բարձրացում ունենալու դեպքում` 4 տարի անց, ուսուցչի աշխատավարձի հարաբերակցությունը մեկ շնչին ընկնող Համախառն ներքին արդյունքի հաշվով էականորեն կբարելավվի: Քննարկվել ու հստակեցվել են նաև հանրակրթական ուսումնական հաստատության մյուս անձնակազմին հատկացվող դրույքաչափերը․ ըստ այդմ՝ 24 և ավելի դասարանների տարեկան միջին թվի դեպքում տնօրենի աշխատավարձի նկատմամբ կիրառելի է 1․18 գործակիցը, փոխտնօրենների աշխատավարձի նկատմամբ՝ 1․12 գործակիցը, 36 և ավելի դասարանների դեպքում տնօրենի աշխատավարձի գործակիցը կդառնա 1․32, իսկ փոխտնօրեններինը՝ 1․21։ 48 և ավելի դասարանների տարեկան միջին թվի դեպքում տնօրենի և փոխտնօրենի աշխատավարձի նկատմամբ կկիրառվեն համապատասխանաբար 1․42 և 1․3 գործակիցներ»։ Ի պատասխան հարցումների, նախարարությունը պատասխանել է, որ 2019 թ. տվյալներով ՀՀ-ում կա 31,371 ուսուցիչ, որոնցից միայն 11,800-ն է աշխատում մեկ ամբողջ դրույքով։

Հեղափոխությունից հետո հանրակրթության ոլորտում կարևոր իրադարձություններից և որոշումներից մեկը, որը կայացվեց, հանրակրթության պետական և առարկայական չափորոշիչների փոփոխությունն ու վերանայումն էր։ 2019 թվականին սկսվեց պետական և առարկայական չափորոշիչների վերանայման գործընթացներում և խմբերի փորձագետների ներառման մրցույթը (մի կողմից մրցույթը բաց էր, իսկ մյուս կողմից փորձագետների ընդգրկման և հավաքագրման փուլում կային որոշակի խնդիրներ)։ Այնուամենայնիվ, 2020 թ. ամռանն այն դրվեց հանրային քննարկման (հարկ է նշել, որ այս և առարկայական չափորոշիչները կրթության ոլորտում ամենաշատ քննարկված փաստաթղթերն էին, ավելին՝ առցանց հանդիպումներ եղան փաստաթղթի կիրառման և ներդրման հետ կապ ունեցող տարբեր շահագրգիռ կողմերի հետ)։ 2021 թ. փետրվարի 4-ին կառավարության կողմից հաստատվեց հանրակրթության պետական չափորոշիչը, որը կսկսվի փորձնական (պիլոտային) կիրառության մեջ դրվել 2021 թ․ սեպտեմբերից, իսկ ամբողջական ուժի մեջ կմտնի 2023 թ.-ից։ Չափորոշչի բերած փոփոխություններից են.

Հանրակրթական պետական ծրագրի ծավալները պետք է համապատասխանեն պետական պարտադիր բաղադրիչի ժամաքանակին: Ուսումնական բնագավառներին հատկացված տարեկան նորմատիվային ժամաքանակները պետք է համապատասխանեն կրթական աստիճանին հատկացված ամբողջ ժամաքանակին և տոկոսային արտահայտմամբ կազմում են.

չափորոշչով սահմանվում են ուսումնական բնագավառներ և նախագծային ուսուցում՝ խուսափելով այս պահին գործող առարկայակենտրոն մոտեցումներից,

շեշտադրում է կատարվում գիտելիքի, հմտության, դիրքորոշման և արժեքային համակարգերի վրա,

աշակերտը կկարողանա իր կարիքից ելնելով ձևավորել իր ուսումնական ծրագիրը,

տարրական դպրոցում մինչև 5-րդ դասարանի առաջին կիսամյակ կլինի միայն ձևավորող գնահատում՝ հրաժարվելով քանակական/թվանշանային գնահատման ձևից,

դպրոցներին տրվելու է ազատություն՝ հասնելու սահմանված վերջնարդյունքներին (մանրամասները՝ այստեղ)։

Փորձագետները նշում են, որ փաստաթուղթը դատապարտված է ձախողման․ քանի դեռ այն չի կիրառվել և չի ծառայել իր ստեղծման ընթացքում առանձնացված նպատակին, բարեփոխումներին կարելի է հասնել միայն երկխոսության և ներգրավման միջոցով։

Դեռևս 2019 թ.-ից նախարարությունը հանդես էր գալիս հանրակրթական դպրոցական հաստատությունների տնօրենների ընտրության, լիազորությունների ու կառավարման խորհուրդների՝ նրանց ընտրման մեջ ունեցած դերի մասին օրենսդրական և քաղաքականությունների փոփոխությունների նախագծերով։ 2021 թ. փետրվարի 11-ի կառավարության նիստում ամփոփվեցին տնօրենների ընտրման կարգում կատարվող և ամրագրվող փոփոխությունները, մասնավորապես (մանրամասները՝ այստեղ).

նախկին տնօրենը չի կարող նշանակվել պաշտոնակատար,

դպրոցի կառավարման խորհուրդը թափուր տեղի համար մրցույթի որոշում է կայացնում 3 օրվա ընթացքում,

մրցույթի մասնակիցների հայտերն ընդունվում են հայտարարության հրապարակման օրվանից սկսած` 15 աշխատանքային օրվա ընթացքում,

հայտերի ընդունումն ավարտվում է մրցույթ անցկացնելու օրվանից 10 աշխատանքային օր առաջ,

սահմանվում է, որ հայտերի բացակայության դեպքում փաստաթղթերի ընդունման ժամկետը երկարաձգվում է մեկ անգամ՝ տասնհինգ աշխատանքային օրով: Եթե երկարաձգված ժամանակահատվածում ևս դիմող չի լինում, ապա հայտարարվում է նոր մրցույթ,

փոփոխվել է ծնողական և մանկավարժական համայնքի ձայների արձանագրումը (հանդիպում պետք է լինի տնօրենի թեկնածու հետ, եթե վերջինս չի ներկայանում, ապա չի կարող մասնակցել մրցույթին։ Ընտրությունը կատարվում է փակ քվեարկությամբ։ Եթե վերոնշյալ խորհուրդները միաձայն որոշում չեն կայացնում, ապա ընտրության օրը ազատ են քվեարկել իրենց նախընտրած թեկնածուին),

վերջին նորությունն այն է, որ տնօրենն ընտրվում է բաց քվեարկությամբ, խորհրդի անդամների ընդհանուր թվի ձայների մեծամասնությամբ: Խորհրդի յուրաքանչյուր անդամ ունի մեկ ձայնի իրավունք: Բացակա խորհրդի անդամի ձայնը չի փոխանցվում:

Փոփոխություններ են կատարվել նաև դպրոցի զարգացման պլանի ներկայացման կարգում։ Եթե նախկինում հանրակրթական դպրոցի տնօրենների թեկնածուներն այս պլանները կազմելիս առաջնորդվում էին իրենց սեփական ձևաչափով, ապա ներկայիս կարգով սահմանվում են զարգացման պլանի միասնական ձևաչափ և պահանջներ։ Ըստ կարգի՝ ծրագրում պարտադիր պետք է արտացոլված լինեն հետևյալ քայլերը՝ «հաստատության առաքելության սահմանումը, առկա իրավիճակի վերլուծությունը, դպրոցի ուժեղ և թույլ կողմերի բացահայտումը, հիմնախնդիրների ձևակերպումը, դրանց լուծման համար անհրաժեշտ ռեսուրսների նկարագրությունը, յուրաքանչյուր խնդրի իրականացման գործողությունները, դրանց պատասխանատուները, ժամկետները, ակնկալվող արդյունքները, զարգացման ծրագրի ֆինանսավորման մեխանիզմները և իրականացման ռիսկերը, դրանց ազդեցության նվազեցմանն ուղղված գործողությունները, ինչպես նաև զարգացման ծրագրի մշտադիտարկման, վերահսկողության մեխանիզմները և դրա արդյունավետության գնահատման ցուցանիշները» (մանրամասները՝ այստեղ):

Կարևոր նախաձեռնություն էր նաև դպրոցների խորհուրդների ընտրության և դրանց լիազորությունների հստակեցմանն ուղղված նախաձեռնությունը, որը հանրային քննարկման դրվեց 2019 թ․ գարնանը։

Ըստ հին կարգի՝ «սահմանվում էր խորհրդի անդամների համամասնությունը՝ ըստ առաջադրող մարմինների: Նշված կարգավորումների համաձայն՝ լիազորված մարմնի և Կրթության և գիտության նախարարության ներկայացուցիչների համամասնությունը 3+1 է՝ ըստ դպրոցի ենթակայության, իսկ մանկավարժական և ծնողական խորհուրդների կողմից առաջադրվում էին խորհրդի 2-ական անդամներ: Ընդհանուր խորհուրդը ձևավորվում է 8 անդամից», իսկ նոր կարգով «առաջարկվում է Խորհրդի անդամների թիվը հասցնել 9-ի, բացի այդ առաջարկվում է փոխել համամասնությունը հօգուտ մանկավարժների և ծնողների՝ նրանց համար սահմանելով 3-ական անդամներ, իսկ լիազորված մարմնի և Կրթության և գիտության նախարարության ներկայացուցիչների համամասնությունը նվազեցնել՝ սահմանելով 2+1՝ ըստ ենթակայության: Նշված կարգավորումը առավել ազդեցիկ կդարձնի խորհրդի որոշումների կայացման և տնօրենի ընտրության գործընթացի ժամանակ մանկավարժների և ծնողների ձայնը» (մանրամասները՝ այստեղ)։ ԿԳՄՍ նախարար Վահրամ Դումանյանը հայտարարեց, որ 2021 թ. ապրիլի մեկից նոր կարգ է ներդրվելու, համաձայն որի՝ կառավարման խորհուրդների համակարգում կտրուկ փոփոխություն է նախատեսվում: Մասնավորապես, ներմուծվում է դպրոցների միացյալ և առանձին խորհուրդների գաղափարը, որը նոր մոտեցում է: Համաձայն կարգի` հանրակրթական ուսումնական հաստատության խորհուրդը ձևավորվում է 3 տարի ժամկետով` իբրև առանձին հաստատության խորհուրդ` առնվազն 3000 բնակչություն ունեցող բնակավայրերում գործող դպրոցների դեպքում, իբրև միացյալ խորհուրդ` առավելագույնը երեք հաստատության համար: Առանձին խորհուրդը կազմվում է 9 անդամից, միացյալ խորհուրդը կարող է ունենալ առավելագույնը 19 անդամ (խորհրդի անդամներին առաջադրում են ՀՀ կրթության, գիտության, մշակույթի և սպորտի նախարարը, լիազորված մարմինը (մարզպետարաններ, Երևանի քաղաքապետարան), մանկավարժական և ծնողական խորհուրդները, տեղական ինքնակառավարման մարմնի ղեկավարը):

Նախարարությունը հանդես եկավ մեկ այլ նախաձեռնությամբ 2020 թ.-ի աշնանը, որը կապված էր ուսուցչի թափուր տեղի համար հայտարարված մրցույթի կազմակերպման և անցկացման կարգի հետ (այն հանրային քննարկման դրվեց հենց աշնանը)։ 2021 թ․-ին նախարար Վահրամ Դումանյանը նշեց, որ արդեն իսկ հաստատված կարգում հստակեցվել են մրցույթի հայտարարման պայմանները, ժամկետները, ընթացակարգը: Հիմնական նորույթներից մեկն այն է, որ մրցույթ է հայտարարվում միայն այն դեպքում, երբ նույն դպրոցում աշխատող համապատասխան առարկայի մասնագետն ապահովված է առնվազն 22 դասաժամ ծանրաբեռնվածությամբ կամ առկա է նրա գրավոր հրաժարվելու փաստը: Սահմանվել է նաև հրապարակման և հանրային իրազեկման բարձր պահանջ (մանրամասները՝ այստեղ):

Հաստատվել է նաև «Հանրակրթական ծրագրեր իրականացնող ուսումնական հաստատություններում երկարօրյա ուսուցման կազմակերպման կարգը հաստատելու մասին» կարգը, որի նպատակն է ստեղծել մեխանիզմներ դպրոցահասակ երեխաներին արդյունավետ, ապահով և որակյալ ուսումնական գործընթացում ընդգրկելու համար: Կրթական հաստատությունում երկարօրյա խմբերի կազմակերպման հիմնական խնդիրներն են (մանրամասները՝ այստեղ).

1) տնային պայմաններում երեխայի կրթական աջակցության անհնարինության դեպքում` հաստատության ուսումնանյութական բազայի հիման վրա այդ գործընթացների կազմակերպումը, այդ թվում՝ այլ հանրակրթական ուսումնական հաստատություններ հաճախող սովորողների համար,

2) արտադասարանական աշխատանքներին սովորողների ակտիվ մասնակցության ապահովման միջոցով երեխայի ստեղծագործական ընդունակությունների զարգացմանն անհրաժեշտ պայմանների ստեղծումը,

3) կրթության առանձնահատուկ պայմանների կարիք ունեցող սովորողների, այդ թվում՝ ցածր առաջադիմությամբ, լրացուցիչ կրթական ծառայություններ մատուցելը:

Երկարօրյա խմբում դասապատրաստմանն օրական հատկացվում է 1-4-րդ դասարաններում՝ մինչև 2, 5-9-րդ դասարաններում՝ մինչև 3 ակադեմիական դասաժամ:

Հարկ է նշել, որ նախագծի վերաբերյալ քաղաքացիական հասարակության և շահագրգիռ կողմերի մտահոգություններից մեկն այն է, որ 25 հոգանոց երկարօրյա խմբերն արդեն իսկ իրատեսական չեն, որպեսզի կարիքի վրա հիմնված կրթական ծառայություններ մատուցվեն։ Հարցեր են բարձրացվում նաև խմբավարի կրթական ցենզի և վերջինիս ու ուսուցչի վճարման կարգերի մասին։

2020-ի աշնանը հանրային քննարկումների փուլով անցած և 2021-ի հունվարին հաստատված հրամաններից մեկը վերաբերում է ուսուցիչների կամավոր ատեստավորմանը։ E-draft կայքում դրված նախագծի հիմնավորման մեջ նշվում է, որ մինչ այս գործող ատեստավորման համակարգը չի արտացոլում ուսուցիչների որակական հատկանիշները և հիմնված չէ արդյունքի գնահատման վրա: Այն փաստացի ոչ թե գնահատում է ուսուցչի համապատասխանությունը մասնագիտությանը, այլ արձանագրում է վերապատրաստմանը մասնակցության փաստը: Սեփական նախաձեռնությամբ ատեստավորումն անցկացվելու է թեստավորման եղանակով, կամավոր ատեստավորման հանձնաժողովի կողմից` ատեստավորվողի` նախարարությանն ուղղված դիմումի հիման վրա: Կամավոր ատեստավորումն իրականացվելու է պարտադիր ատեստավորմանը զուգահեռ՝ հնարավորություն ընձեռելով ատեստավորումն անցած ուսուցիչներին ստանալ աշխատավարձի բարձրացում։ Ատեստավորումը նախատեսվում է իրականացնել հետևյալ ժամանակացույցով (մանրամասները՝ այստեղ)՝

Կամավոր ատեստավորման արդյունքում`

90 տոկոս և ավելի արդյունավետություն ցուցաբերած ուսուցիչները կհամարվեն ատեստավորումն անցած, կստանան հավելավճար՝ 50 տոկոսի չափով, որի պարագայում ուսուցչի միջին աշխատավարձը կմոտենա երկրի միջին աշխատավարձին,

80 տոկոս և ավելի արդյունավետություն ցուցաբերած ուսուցիչները կհամարվեն ատեստավորումն անցած, կստանան հավելավճար՝ 30 տոկոսի չափով, որի պարագայում ուսուցչի միջին աշխատավարձը կմոտենա երկրի միջին աշխատավարձին,

60-79 տոկոս արդյունք ապահոված ուսուցիչները կհամարվեն ատեստավորումն անցած, աշխատավարձը կպահպանվի,

0-59 տոկոս արդյունքի դեպքում ուսուցիչը ենթակա է պարտադիր վերաատեստավորման՝ մեկ տարի անց: Երկրորդ տարում վերաատեստավորումը չանցած ուսուցչի դասավանդման իրավունքը կկասեցվի՝ մինչև իր հայեցողությամբ հաջորդ վերապատրաստմանը մասնակցելը և վերաատեստավորման դրական արդյունք ունենալը:

Հարկ է նշել, որ այս թեմայով նախարարությունը նաև կազմակերպել էր հասարակական խորհրդի հանրային քննարկում, որի վերջում խորհուրդը կողմ քվեարկեց առաջարկվող նախագծին։

2021 թ․ փետրվարի 11-ին ՀՀ կառավարության նիստում հաստատվեց պարտադիր կրթությունից դուրս մնացած երեխաների բացահայտման և ուղղորդման կարգը։ Հարկ է նշել, որ ՀՀ-ում 12-ամյա կրթությունը պարտադիր է, սակայն տարիներ շարունակ պատշաճ քաղաքականություն չի ներդրվել այդ երեխաներին կրթություն հետ բերելու և նրանց շարունակական կրթությունը վերականգնելու համար։ Այս կարգի կարևոր ձեռքբերումներից մեկն այն է, որ սահմանվել է, թե որ երեխան կամ սովորողը կարող է համարվել կրթությունից դուրս մնացած, ըստ այդմ՝ «պարտադիր կրթությունից դուրս մնացած են համարվում 6-18 տարեկան այն երեխաները, որոնք.

չեն հաճախել դպրոց, որևէ ուսումնական հաստատությունում երբևէ հաշվառված չեն եղել,

հաշվառված, սակայն վեց աշխատանքային օր անընդմեջ կամ ամսվա մեջ ավելի քան 10 օր չհաճախած երեխաները,

հիմնական ընդհանուր կրթության հիմքի վրա նախնական (մասնագիտական) կամ միջին մասնագիտական ուսումնական հաստատությունում սովորած և տվյալ ուսումնական հաստատությունից դուրս մնացած մինչև 18 տարեկան երեխաները,

ուսումնական հաստատություն հաճախած, սակայն ծնողի/նրա օրինական ներկայացուցչի/ դիմումի հիման վրա ուսումն անավարտ թողած երեխաները,

տնային ուսուցման համակարգում հաշվառված երեխաները, եթե ՀՀ կրթության տեսչական մարմնի ուսումնասիրության արդյունքում պարզվել է, որ տնային ուսուցում փաստացի չի իրականացվում» (մանրամասները՝ այստեղ):

Կրթությունից դուրս մնացած երեխաներին պարտադիր կրթություն հետ բերելու համար առանձնացվել են հետևյալ երեք փուլերը.

դպրոցահասակ երեխաների հաշվառում և ուսումնական հաստատությունից դուրս մնալու պատճառների բացահայտում,

ըստ անհրաժեշտության երեխայի (ընտանիքի) համար սոցիալական աջակցության ծրագրի իրականացում,

երեխայի կրթական կարիքների գնահատում և ըստ անհրաժեշտության անհատական ուսուցման պլանի մշակում, ուղղորդում համապատասխան ուսումնական հաստատություն:

Այս փաստաթղթով ևս մեկ անգամ ամրագրվել է, որ համաձայն «Կրթության մասին» և «Հանրակրթության մասին» ՀՀ օրենքների՝ դպրոցական տարիքի երեխային ուսումնական հաստատություն ընդգրկելու համար պատասխանատու է ծնողը։

Հայաստանում պատմականորեն Պետական ֆինանսների կառավարման համակարգի՝ այսուհետ- ՊՖԿՀ, գնահատման և բարեփոխումների իրականացման համար ուղենիշ են հանդիսացել «Պետական ծախսերի և ֆինանսական հաշվետվողականության (ՊԾՖՀ-PEFA) գնահատումները»: Առաջին անգամ այն իրականացվել է ՀԲ աջակցությամբ 2008 թվականին։ Համանման գնահատում, ավելի նեղ շրջանակով՝ պետական ծախսերի կառավարման մասով, ՀՀ-ում ՀԲ-ի աջակցությամբ իրականացվել է դեռևս 2002 թվականին, որի արդյունքները օգտագործվել են բյուջետավորման գործընթացի բարեփոխման ուղղությամբ իրականացված աշխատանքների ժամանակ։ Արդյունքում ՀՀ կառավարության 2010 թվականի հոկտեմբերի 28-ի նիստի N 42 արձանագրային որոշմամբ հաստատվել է ՊՖԿՀ բարեփոխումների առաջին ռազմավարությունը և բարեփոխումների շրջանակում 2010-2014 թվականներին իրականացվելիք միջոցառումների ծրագիրը:

ՊԾՖՀ երկրորդ գնահատումը իրականացվել է 2013 թվականին, որը միտված էր ներկայացնելու առաջին գնահատումից ի վեր ՀՀ-ում ՊՖԿ համակարգում տեղի ունեցած զարգացումները և փոփոխությունները։ Ինչպես վկայում է ՊԾՖՀ գնահատման 2013 թվականի հաշվետվությունը, ՊՖԿ համակարգում իրականացվող շարունակական բարեփոխումները նպաստել են ՊՖԿ համակարգի արդյունավետության բարելավմանը։ 2013 թվականին իրականացված ՊԾՖՀ գնահատման և հաշվետվությունների կազմման աշխատանքներին մեթոդական ու տեխնիկական աջակցություն են տրամադրել մի շարք միջազգային կազմակերպություններ՝ Եվրոպական Միությունը, Գերմանիայի միջազգային համագործակցության ընկերությունը (ԳՄՀԸ) և ՀԲ-ն, ինչը հնարավորություն է ստեղծել ապահովելու առավել ճշգրիտ և օբյեկտիվ ՊԾՖՀ գնահատում։ Այդ է վկայում նաև ՊԾՖՀ գնահատման հաշվետվության վերաբերյալ ՊԾՖՀ քարտուղարության կողմից տրամադրված ՊԾՖՀ որակի երաշխավորման (PEFA CHECK) գնահատումը։

2014 թվականին Եվրոպական Միության կողմից տրամադրված տեխնիկական աջակցության շրջանակում գնահատվել են ՊՖԿՀ բարեփոխումների ռազմավարությամբ նախատեսված 2011-2014թթ. իրականացված միջոցառումները և, հիմք ընդունելով գնահատման արդյունքները, ինչպես նաև Պետական ծախսերի և ֆինանսական հաշվետվողականության (ՊԾՖՀ) 2016 թվականի փետրվարին ՊԾՖՀ քարտուղարության կողմից ընդունված ՊԾՖՀ-2016 նոր շրջանակը, մշակվել և ՀՀ կառավարության 2016 թվականի փետրվարի 18-ի N 6 արձանագրության 15-րդ կետով հավանության արժանացած արձանագրային որոշմամբ ընդունվել է ՊՖԿՀ բարեփոխումների վերանայված՝ 2016-2020թթ. ռազմավարությունը (ՊՖԿՀԲ երկրորդ ռազմավարությունը):

2019թ.նոյեմբերի 28-ին ՀՀ Կառավարությունն հաստատեց պետական ֆինանսների կառավարման համակարգի 2019-2023 թվականների բարեփոխումների ռազմավարությունը և պետական ֆինանսների կառավարման համակարգի բարեփոխումների 2019–2023 թվականների գործողությունների ծրագիրը(ՊՖԿՀԲ երկրորդ ռազմավարությունը):

Տնտեսության զարգացման առաջնահերթությունների և հնարավորությունների հիման վրա հարկային միջավայրին ներկայացվող կարիքների գնահատում

Երրորդ ռազմավարությամբ սահմանվում են ՊՖԿՀ 2019-2023թթ բարեփոխումների տեսլականը, նպատակները, դրանց իրականացման միջոցառումները և արդյունքները գնահատելու առանցքային ցուցանիշները: Ռազմավարությունը մշակվել է ՀՀ կառավարության 2019-2023 թվականների ծրագրով ստանձնած հանձնառությունների, ՀՀ ֆինանսների նախարարության կողմից ՊՖԿ համակարգի ինքնագնահատման արդյունքների և հետևյալ հիմնական հրապարակումների հիման վրա.

1) «Հայաստանի հանրային կառավարման ոլորտի վերաբերյալ ելակետային գնահատման զեկույց» (Զեկույց) ՍԻԳՄԱ, 2019թ. մարտ,

2) «Հայաստանի Հանրապետությունում Հանրային ներդրումների կառավարման գնահատումը։ Տեխնիկական օժանդակության հաշվետվություն» Արժույթի միջազգային հիմնադրամ (ԱՄՀ) №19/33, 2019թ. հունվար,

ՊԲԿ-ին առնչվող ռազմավարությունների գործողությունների ծախսերի ձևավորումը

3) Հայաստանի Հանրապետությունում իրականացված Պետական ծախսերի և ֆինանսական հաշվետվողականության (ՊԾՖՀ-PEFA) գնահատման 2013 թվականի հաշվետվությունը։

Տեսլականը և Նպատակները

ՊՖԿՀ բարեփոխումների տեսլականն է՝ ապահովել հանրային բարիքի արդար բաշխում: Դրա համար պետք է ապահովել`

ա/ կարգավորումների, կանխատեսումների և որոշումների համարժեքություն,

բ/ հանրային բարիքի հասցեական, արդյունավետ և խնայողաբար օգտագործում,

գ/ թափանցիկության, հաշվետվողականության և հսկողության ամբողջականություն:

ՊՖԿՀ բարեփոխումների նպատակներն են՝

ա/ ուժեղացնել հարկաբյուջետային կարգապահությունը և բարձրացնել բյուջետային համակարգի կանխատեսելիությունը` ձևավորելով մակրոտնտեսական կայունության ապահովման երաշխիքներ,

բ/ ապահովել հարկաբյուջետային քաղաքականության իրականացումը՝ մակրոհիմնարարների և հարկաբյուջետային կանոնների հիման վրա ծրագրված քաղաքականությանը համապատասխան՝ հաշվի առնելով, որ շեղումները կարող են առաջացնել ինչպես հարկաբյուջետային, այնպես էլ ընդհանուր մակրոտնտեսական ռիսկեր՝ վտանգելով մակրոտնտեսական կայունությունը, նվազեցնելով պետական կառավարման նկատմամբ վստահելիությունը, ինչպես նաև ունենալ բացասական ազդեցություն ՀՀ վարկանիշի և օտարերկրյա ներդրումների ներգրավման վրա,

գ/ նվազագույնի հասցնել ծրագրված և փաստացի ցուցանիշների միջև շեղումները՝ սահմանելով մեխանիզմներ, որոնք թույլ կտան բացահայտել բյուջեի կատարման գործընթացում պլանավորվածից շեղումների առաջացման պատճառները և քայլեր ձեռնարկել՝ հետագայում դրանց կանխարգելման համար,

դ/ երաշխավորել, որ միջոցները կապակցված են հիմնական քաղաքականությունների հետ և համապատասխանում են գերակայություններին և քաղաքականության թիրախներին,

ե/ ապահովել հանրային բարիքի օգտագործման հաշվետվողականությունը և թափանցիկությունը։

ՊՖԿՀ բարեփոխումների արդիական և կարևոր խնդիրներից է թվայնացումը և տեղեկատվական տեխնոլոգիաների ժամանակակից գործիքների կիրառումը։ Միասնական տվյալների բազայի հիման վրա կառուցված Կառավարության ֆինանսների կառավարման տեղեկատվական համակարգը (ԿՖԿՏՀ) կապահովի պետական ֆինանսական կառավարման համակարգի միասնականությունը և ամբողջականությունը։

Տեսլականի և նպատակների կյանքի կոչման պատասխանատուն ՀՀ կառավարությունն է, իսկ այդ գործընթացի առաջնորդությունը և կազմակերպումը իրականացնում է ՀՀ ֆինանսների նախարարությունը:

Կառավարության հանձնառությունները

ՊՖԿ ոլորտում ՀՀ կառավարության 2019-2023 թվականների ծրագրով ստանձնած հանձնառություններ են.

Վարկային և դրամաշնորհային ծրագրերի ծախսարդյունավետ կառավարումը,

Ներգրաված փոխառու միջոցների օգտագործման ուղղությունների զարգացումը և բարելավումը՝ նպատակ ունենալով այդ միջոցներն ուղղել մարդկային ներուժի և ավելացված արժեք ապահովող ենթակառուցվածքների ձևավորմանը և զարգացմանը, որը հետագայում հնարավորություն կընձեռի մեծացնելու արտահանման ծավալները և կնպաստի տնտեսական աճի առավելագույնս ներառական լինելուն,

Ստվերային տնտեսության կրճատմանն ու մրցունակ բիզնես միջավայրի ձևավորմանն ուղղված հարկային քաղաքականության բարելավումը և հարկային վարչարարության արդիականացումը։ Նախատեսվում է մշակել և ներդնել հարկային պոտենցիալի և փաստացի հարկերի ճեղքի գնահատման միասնական մեթոդաբանություն, որի արդյունքների հիման վրա կիրականացվի ճեղքի նվազեցման գործողությունների ծրագիր, ինչը հնարավորություն կտա ապահովել հարկեր/ՀՆԱ ցուցանիշի համարժեք մակարդակ,

Պետական ֆինանսների նպատակային, խնայողաբար և արդյունավետ օգտագործումը։ Դրան հասնելու նպատակով կներդրվի «հավելյալ արժեքի» ստեղծման գործիքակազմ, որը թույլ կտա պետական ֆինանսների կառավարման համակարգում ծրագրային քանակական ցուցանիշներ սահմանելու մեթոդաբանությունից անցում կատարել որակական ցուցանիշների սահմանմամբ թիրախային բյուջետավորման համակարգի,

Ծախսերի նպատակայնության բարձրացման ապահովման համար անցում կկատարվի ռազմավարական պլանավորման համակարգին։ Կվերանայվեն գործող ռազմավարությունները, վերջիններս և մշակվելիք բոլոր ռազմավարական փաստաթղթերը համակցվելով Կառավարության հնգամյա ծրագրերի, միջնաժամկետ ծախսերի ծրագրի և ամենամյա պետական բյուջեի հետ,

Ֆինանսական կարգապահության բարելավումը։ ՀՀ պետական բյուջեից ֆինանսավորվող ծրագրերի քանակական և որակական արդյունքային ցուցանիշների գնահատման նպատակով կսահմանվեն հաշվետվողականության մեխանիզմներ, կներդրվի ծախս-արդյունք տրամաբանական կապի ապահովման համակարգ բյուջետային գործընթացում։

Պետական կառավարման համակարգի օպտիմալացումը։ Մարդկային և նյութական ռեսուրսների օգտագործման արդյունավետության բարձրացման նպատակով կբացահայտվեն կրկնվող գործառույթները, կհստակեցվեն պետական մարմինների և դրանց ենթակա կազմակերպությունների գործառույթները, որի արդյունքում կբարձրանա պետական մարմինների ծախսարդյունավետությունը և աշխատանքի արդյունավետությունը։ Աստիճանաբար կփոխվի ծախսային քաղաքականության տրամաբանությունը՝ պետական կառավարման համակարգի օպտիմալացման ճանապարհով պետական բյուջեն «աշխատավարձի վճարման» բյուջեից կվերածվի «հանրությանը ծառայությունների մատուցման դիմաց վճարման» բյուջեի,

Մարդկային կապիտալին և ենթակառուցվածքներին ուղղվող ծախսերի տեսակարար կշռի մեծացումը։ Մարդկային ռեսուրսների շարունակական զարգացում, մասնագիտական գիտելիքների և աշխատանքային հմտությունների բարելավմանն ուղղված վերապատրաստումների, դասընթացների և սեմինարների շարունակական կազմակերպում և մասնակցության ապահովում,

Պետական բյուջեում կապիտալ ծախսերի տեսակարար կշռի բարձրացում,

Պետական գնումների արդար և թափանցիկ համակարգի ներդրում։ Կներդրվի էլեկտրոնային գնումների նոր համակարգ, որը թույլ կտա նաև ընդլայնել համակարգը շահագործող պատվիրատուների շրջանակը: Էլեկտրոնային եղանակով կմշտադիտարկվի նաև ապրանքների և ծառայությունների՝ սահմանված ժամկետներում, նախանշված որակով և կարգով մատակարարումը: Շեղումների դեպքում արձանագրված խնդիրների հիման վրա շարունակաբար կկատարելագործվի օրենսդրական դաշտը՝ անհրաժեշտ փոփոխություններն արտացոլելով նաև գնումների էլեկտրոնային համակարգում,

Տեղեկատվական տեխնոլոգիաների համակարգերի գործարկմամբ կներդրվի ՊՖԿ միասնական էլեկտրոնային համակարգ, որը կապահովի ՊՖԿ համակարգի արդյունավետության բարձրացում, որոշումների կայացման համար անհրաժեշտ տվյալների և տեղեկատվության հուսալիության աստիճանի բարձրացում՝ ի հաշիվ նաև այլ գործող տեղեկատվական համակարգերի հետ հնարավոր փոխգործելիության ապահովման հանգամանքի։ Այն իր հերթին կնվազեցնի մարդկային գործոնով պայմանավորված էական սխալների հավանականության աստիճանը,

Հանրային ներդրումների կառավարման համակարգի ներդրում,

Հանրային ֆինանսների կառավարման բնագավառում կոռուպցիոն երևույթները ծնող պատճառների վերահսկման և վերջիններիս վերացմանը կամ չեզոքացմանն ուղղված գործողությունների իրականացում։

Բարեփոխումների շրջանակը

ՊՖԿՀ բարեփոխումների շրջանակը ընդգրկում է հետևյալ ոլորտները՝

Հիմնական մակրոտնտեսական ու բյուջետային ցուցանիշների կանխատեսում, հարկաբյուջետային ռիսկերի հաշվետվողականություն.

Մակրոհիմնարարների և հարկաբյուջետային կանոնների հիման վրա ծրագրված և փաստացի իրականացված հարկաբյուջետային քաղաքականության միջև շեղումների ազդեցությունների գնահատում

Պետական եկամուտների քաղաքականություն, հարկային վարչարարություն,

Ռազմավարական պլանավորում, միջնաժամկետ ծախսերի ծրագրերի և պետական բյուջեի կազմում, ծրագրային բյուջետավորում,

Բյուջեի կատարման գործընթացի հսկողություն, գանձապետական համակարգ,

Պետական պարտք,

«Պետական պարտքի մասին» ՀՀ օրենքի բարելավում

Հանրային հատվածի հաշվապահական հաշվառում,

Կորպորատիվ հաշվապահական հաշվառում և աուդիտ,

Պետական կազմակերպությունների ֆինանսական կառավարում և հսկողություն՝ պետական ոչ առևտրային կազմակերպություններ (ՊՈԱԿ),

Պետական գնումներ,

Պետական ներքին ֆինանսական հսկողություն և ֆինանսաբյուջետային վերահսկողություն,

Հանրային ակտիվների և հանրային ներդրումների կառավարում,

Տեղական ինքնակառավարման մարմինների ֆինանսական կառավարում,

Արտաքին վերահսկողություն և աուդիտ,

ԿՖԿՏՀ ներդրում: Հաշվի առնելով, որ ԿՖԿՏՀ ներդրումը ՊՖԿ հիմնարար և առանցքային բարեփոխումներից է, ուստի վերջինիս ներդրումը կպահանջի վերանայումներ և ներդաշնակեցում ոչ միայն ՊՖԿ գրեթե բոլոր ոլորտներում, այլ նաև վերջինիս համաժամանակեցում ՀՀ բոլոր էլեկտրոնային համակարգերի հետ: Հաշվի առնելով ԿՖԿՏՀ-ի ներդրման կարևորությունը՝ սույն ռազմավարությունում այն ներկայացվում է որպես առանձին ոլորտ/բաղադրիչ։

Ոլորտային նպատակները, ռազմավարական նպատակները, թիրախները եվ դրանց իրականացման միջոցառումները

Սույն ռազմավարությամբ վեր են հանվել ՊՖԿ յուրաքանչյուր ոլորտում առկա խնդիրները և ներկայացվել են դրանց լուծմանն ուղղված այն նպատակները, թիրախներն ու միջոցառումները, որոնք պետք է իրականացվեն 2019-2023թթ. ընթացքում: ՊՖԿ ոլորտների ռազմավարական թիրախների ապահովման նպատակով ռազմավարության գործողությունների ծրագրով յուրաքանչյուր թիրախի համար սահմանված են պատասխանատու մարմիններ/ստորաբաժանումներ, արդյունքի գնահատման ցուցանիշներ, միջոցառումների իրականացման հետ կապված ռիսկեր և ռիսկերի ուղղությամբ գործողություններ։

Ներկայացնենք մի քանի ոլորտների պատկերը, խնդիրները և բարեփոխումների ուղղությունները՝ ամբողջական պատկերին կարելի է ծանոթանալ ՊՖԿՀ 2019-2013թթ. Ռազմավարության դրույթներից;

Հիմնական մակրոտնտեսական եվ բյուջետային ցուցանիշների կանխատեսում, հարկաբյուջետային ռիսկերի հաշվետվողականություն

Առկա իրավիճակ, խնդիրներ

Հիմնավոր և հավաստի մակրոտնտեսական ու հարկաբյուջետային շրջանակները հնարավորություն են տալիս մշակել նպատակաուղղված հարկաբյուջետային քաղաքականություն՝ բարձրացնելով դրա արդյունավետությունը և հանրության կողմից պետական քաղաքականության (կառավարության) նկատմամբ վստահությունը՝ ունենալով մի շարք ինստիտուցիոնալ և տնտեսական դրական հետևանքներ:

Այդ տեսանկյունից, մակրոտնտեսական քաղաքականության մշակման գործում կարևոր դերակատարում պետք է ունենա ժամանակակից աշխարհում ընդունված տեսությունների վրա հիմնված և միջազգային պրակտիկայում ընդունելի կանխատեսումների ու վերլուծությունների արդի գործիքակազմը: Այս առումով, ՖՆ-ում գործող և պարբերաբար կատարելագործվող հատվածային մոդելներից զատ, անհրաժեշտություն է առաջացել ներդնել հարկաբյուջետային քաղաքականության միջնաժամկետ և երկարաժամկետ բազմակողմանի ազդեցությունների գնահատման և միջնաժամկետ կանխատեսումների նոր ու ամբողջական գործիքակազմ, որը կհամալրի առկա գործիքակազմը և նոր որակ կհաղորդի ՖՆ կանխատեսումների և վերլուծությունների համակարգին:

Կանխատեսման և հարկաբյուջետային քաղաքականության վերլուծության նոր գործիքակազմի ներդրման նպատակով վերջին տարիներին ԱՄՀ-ի և ՌԴ ՖՆ-ի տեխնիկական աջակցությամբ իրականացվում են DSGE (դինամիկ ստոխաստիկ ընդհանուր հավասարակշռության) մոդելների մշակման և ներդրման աշխատանքներ:

Նպատակը

Հարկաբյուջետային քաղաքականության արդյունավետության և մակրոտնտեսական կանխատեսումների ու սցենարային վերլուծության որակի բարձրացում

Կատարողականի վերջնական արդյունքային ցուցանիշները

Հարկաբյուջետային քաղաքականության վերլուծության և միջնաժամկետ մակրոտնտեսական կանխատեսումների համար արդիական գործիքակազմի առկայություն,

Նոր գործիքակազմի ներդրում և օգտագործում բյուջետային գործընթացում,

Տնտեսության վրա հարկաբյուջետային քաղաքականության ազդեցության առավել համապարփակ ևճշգրիտ գնահատականներ և վերլուծություններ,

Տնտեսության վրա հարկաբյուջետային քաղաքականության՝ ծրագրվածից շեղումների ազդեցությունների գնահատականներ,

Համապատասխան որակավորում և հմտություններ ունեցող կադրերի առկայություն։

Պետական եկամուտների քաղաքականություն, հարկային վարչարարություն

Իրավիճակի նկարագրություն և խնդիրներ

1/ Կառավարությունն իր ծրագրում սահմանել է, որ պետության հարկային քաղաքականությունը պետք է ուղղվի ստվերային տնտեսության կրճատմանը ու մրցունակ բիզնես միջավայրի ձևավորմանը։ ՀՀ վիճակագրական կոմիտեի գնահատականի համաձայն չդիտարկվող տնտեսությունը կազմում է ՀՆԱ-ի մոտավորապես 22%-ը: Բացի այդ, հարկային համակարգի հետագա բարեփոխումները պետք է մեծապես հիմնված լինեն ազգային տնտեսության զարգացման առաջնահերթությունների վրա և պետք է կողմնորոշված լինեն դեպի տնտեսության զարգացման տեսանկյունից գերակա համարվող ոլորտների ներդրումային գրավչության ու տնտեսական ակտիվության բարձրացմանը:

2/ Միաժամանակ, գործող հարկային օրենսդրությամբ սահմանված են բազմաթիվ հարկային արտոնություններ. անհրաժեշտ է գնահատել գործող հիմնական հարկային արտոնությունների արդյունավետությունն ու հասցեականությունը, որից հետո գնահատման արդյունքներով ցածր արդյունավետություն ունեցող և հասցեականություն չունեցող հարկային արտոնությունները պետք է վերացվեն:

3/ Հաջորդ խնդիրը կապված է հարկման տարբեր համակարգերի շրջանակներում ձևավորվող հարկային բեռի տարբերություններին: Այսպես, հարկման ընդհանուր համակարգում ձևավորվող հարկային բեռը էականորեն բարձր է շրջանառության հարկի համակարգում ձևավորվող հարկային բեռից, որի արդյունքում տնտեսավարող սուբյեկտները ձգտում են գործունեություն իրականացնել շրջանառության հարկի համակարգում: Շրջանառության հարկի համակարգը պետք է վերածվի/ընկալվի ոչ թե որպես նվազ հարկային բեռով արտոնյալ համակարգ, այլ իրացման շրջանառության որոշակի շեմից ցածր իրացման շրջանառություն ունեցող տնտեսավարող սուբյեկտների գործունեության հարկման ժամանակավոր համակարգ, որից դուրս գալը պետք է հանգեցնի հարկային բեռի իջեցման, հետևաբար պետք է տնտեսապես շահավետ լինի։ Ընդ որում, շրջանառության հարկի գծով համեմատաբար բարձր հարկային բեռ սահմանելու մոտեցումը հիմնավորվում է նաև տնտեսավարող սուբյեկտների կողմից հարկային հաշվառման վրա ծախսվող ռեսուրսների տնտեսմամբ:

4/ Կարևոր է նաև գործարքների փաստաթղթավորման հետ կապված խնդիրների կարգավորումը: Գործող օրենսդրության պայմաններում, գյուղատնտեսական արտադրանքի իրացման գործարքների փաստաթղթավորում գործնականում գրեթե չի իրականացվում: Այս առումով, անհրաժեշտ է ստեղծել գյուղատնտեսական արտադրանքի իրացման գործարքների փաստաթղթավորման համար նոր՝ գործնականում կիրառելի հնարավորություններ:

5/ Գույքային հարկերի ներուժը Հայաստանի Հանրապետությունում հաջողությամբ չի օգտագործվում։ Խոսքը վերաբերում է հատկապես անշարժ գույքի հարկին, որի պարագայում հարկման բազան խիստ թերագնահատված է, ինչն էլ հնարավորություն չի ընձեռում ապահովել անշարժ գույքի միավորների լիարժեք հարկումը։ Այս առումով, անհրաժեշտ է գույքային հարկերի համակարգը վերանայել այնպես, որ բարձրարժեք և (կամ) շքեղություն համարվող գույքային միավորների համար սահմանվի տնտեսագիտորեն հիմնավորված՝ խելամիտ հարկային բեռ՝ հիմքում ունենալով դրանց շուկայական արժեքներին մոտարկված գները՝ որպես հարկման բազաներ:

Մեկ այլ խնդիր է ֆիզիկական անձանց կողմից ստացվող եկամուտների ամբողջական հարկումը: Նշյալ խնդիրը լուծելու նպատակով Հայաստանի Հանրապետությունում տարիներ շարունակ քննարկվել է եկամուտների համատարած հայտարարագրման համակարգ ներդնելու հարցը: Այս առումով, անհրաժեշտ է ներդնել տնտեսական շարժառիթների հիման վրա գործող եկամուտների հայտարարագրման համակարգ, որի շրջանակներում ֆիզիկական անձինք, հարկման բազայից որոշակի նվազեցումներ կատարելու և տարվա ընթացքում այսպես կոչված «ավել վճարված» հարկի գումարը հետ ստանալու իրենց իրավունքից օգտվելու համար, տարեկան մեկ անգամ կներկայացնեն իրենց համախառն եկամուտների (այդ թվում՝ տարվա ընթացքում հարկային գործակալի կողմից հարկված) վերաբերյալ համախմբված հայտարարագիր:

Նպատակը

Նպաստել ազգային տնտեսության զարգացմանը, բարձրացնել ներդրումային գրավչությունը, ինչպես նաև բարձրացնել եկամուտների վերաբաշխման արդյունավետությունը

Կատարողականի վերջնական արդյունքային ցուցանիշները

տնտեսության զարգացման առաջնահերթություններին ու հնարավորություններին համապատասխան գործող հարկային միջավայր,

գործող հարկային արտոնությունների շրջանակի կրճատում,

շրջանառության հարկի գծով հարկային բեռի վերանայման արդյունքում շրջանառության հարկով հարկման համակարգի համար սահմանված է համարժեք հարկային բեռ,

գյուղատնտեսական արտադրանքի իրացման գործարքների փաստաթղթավորման հետ կապված խնդիրները կարգավորում,

տեսանելի հարստության կամ ունեցվածքի համարժեք հարկում: Բարձրարժեք և (կամ) շքեղություն համարվող գույքային միավորների համար սահմանված է տնտեսագիտորեն հիմնավորված խելամիտ հարկային բեռ, հիմքում ունենալով դրանց շուկայական արժեքներին մոտարկված գները՝ որպես հարկման բազաներ,

տնտեսական շարժառիթների հիման վրա գործող՝ եկամուտների հայտարարագրման համակարգի ձևավորում:

Ծրագրային բյուջետավորում և ռազմավարական պլանավորում

Առկա իրավիճակ, խնդիրներ

Չնայած այն հանգամանքին, որ 2019 թվականից սկսած պետական բյուջեները կազմվել և հաստատվել են ԾԲ պահանջներին համապատասխան, այնուամենայնիվ բյուջետային ծրագրերի կապն ու ներադաշնակությունը ռազմավարական պլանավորման համակարգի հետ դեռևս ամբողջությամբ ապահովված չի։ Դա հատկապես վերաբերվում է բյուջետային ծրագրերի նպատակների և համապատասխան արդյունքային ցուցանիշների սահմանմանը և ռազմավարական պլանավորման համակարգի հետ վերջիններիս ներդաշնակեցմանը։

ՀՀ-ում ռազմավարական պլանավորման գործընթացի կազմակերպման և բյուջետավորման գործընթացի հետ ներդաշնակեցման մեխանիզմները սահմանվում են ՀՀ կառավարության 2017 թվականի հոկտեմբերի 5-ի N 42-45 արձանագրային որոշմամբ, որով կանոնակարգվում է պետական եկամուտների և ծախսերի վրա ազդեցություն ունեցող ռազմավարական փաստաթղթերի մշակման, ներկայացման և հսկողության իրականացման գործընթացը։ Վերջինս սահմանում է ռազմավարական փաստաթղթերի մշակման և ներկայացման միասնական ընթացակարգեր, հիերարխիա, կառուցվածքներ՝ հիմնականում նպատակ ունենալով ապահովել հստակ կապը ռազմավարական փաստաթղթերի և բյուջետային ծրագրերի միջև, որի հիմքում դրված է նաև ԾԲ բարեփոխումների տրամաբանությունը։ Այդ առումով, ՀՀ կառավարության 2019-2023թթ գործունեության միջոցառումների ծրագրի համաձայն ՀՀ պետական իշխանության մարմինները նախաձեռնել են իրենց ոլորտային ռազմավարությունների վերանայման և մշակման աշխատանքները, որի հիմքում դրված են վերոհիշյալ որոշմամբ սահմանված մոտեցումները, որն առաջ է բերում գոյություն ունեցող բյուջետային ծրագրերի վերանայման և բովանդակային առումով վերանայված ռազմավարական փաստաթղթերին համապատասխանեցման անհրաժեշտություն։

Բյուջետային ծրագրի գնահատումը ենթադրում է ծրագրի վերաբերյալ տեղեկատվության ստացման, վերլուծության և օգտագործման համակարգված եղանակ, որի նպատակն է պատասխանել ծրագրի արդյունավետության և օգտավետության վերաբերյալ հարցերին: Ներկայումս բյուջետային ծրագրերի գնահատման կանոնավոր գործընթացներ ներդրված չեն, ինչը սահմանափակում է բյուջետային ծրագրերի ազդեցությունը և արդյունքները գնահատելու ՀՀ կառավարության հնարավորությունը: ԾԲ բարեփոխումների շրջանակում բյուջետային ծրագրերի վերանայմանն ու ռազմավարական պլանավարման համակարգին ներդաշնակեցմանը հաջորդող կարևոր քայլ է հանդիսանում բյուջետային ծրագրերի ազդեցության և արդյունավետության պարբերական և կանոնավոր գնահատման գործընթացի ներդրումը։

Չնայած ՀՀ պետական բյուջեն կազմվում և հաստատվում է ԾԲ պահանջներին համապատասխան, այնուամենայնիվ, պետական մարմիններում առկա մասնագիտական կարողությունները դեռևս բավարար չեն ԾԲ պայմաններում արդյունավետ կերպով բյուջետավորում և արդյունքների վրա հիմնված պլանավորում իրականացնելու համար։

Նպատակները

առկա ռազմավարական փաստաթղթերով իրականացվող քաղաքականությունների հետ բյուջետային ծրագրերի համապատասխանություն

բյուջետային ծրագրերի արդյունավետության և օգտավետության գնահատման կանոնավոր գործընթացի առկայություն

Կատարողականի վերջնական արդյունքային ցուցանիշները

ա/ բյուջետային ծրագրերի նպատակներն ու արդյունքային ցուցանիշները պետք է բխեն գործող ոլորտային ռազմավարություններից և ծածկեն բյուջետային եկամուտների և ծախսերի վրա ազդեցություն ենթադրող ռազմավարությունները /տես` աղյուսակ 1/,

Աղյուսակ 1․ 2023թ. պետական բյուջեում ներառված բոլոր բյուջետային ծրագրերի նպատակներն ու արդյունքային ցուցանիշները պետք է համապատասխանեն գործող ոլորտային ռազմավարություններին և ծածկեն բյուջետային եկամուտների և ծախսերի վրա ազդեցություն ենթադրող բոլոր գործող ռազմավարությունները

բ/ բյուջետային գործընթացը պետք է ներառի բյուջետային ծրագրերի արդյունավետության և օգտավետության գնահատման կանոնավոր գործընթացներ /տես` աղյուսակ 2/ :

Աղյուսակ 2․ 2023թ բյուջետային տարվա ավարտի դրությամբ բյուջետային ծրագրերի համար պատասխանատու բոլոր պետական մարմիններում առկա է բյուջետային ծրագրերի գնահատման կանոնավոր գործընթաց

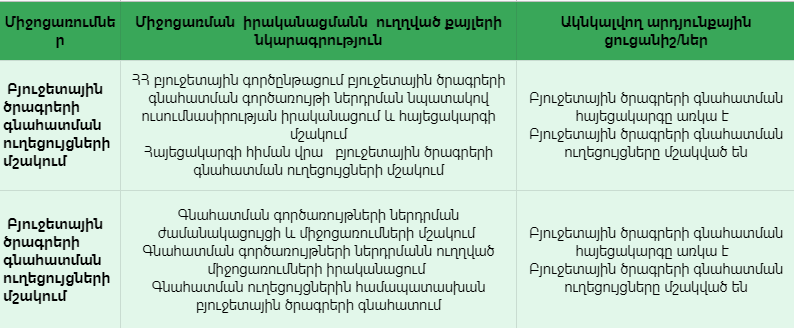

Բյուջեի կատարման գործընթացի հսկողություն, գանձապետական համակարգ

Բյուջեների կատարման մասին հաշվետվությունների էլեկտրոնային համակարգը ներդրվել է 2011-2015թթ. ընթացքում, որը զգալիորեն կրճատել է հաշվետվությունների պատրաստման վրա ծախսվող ժամանակը, բարձրացրել է հաշվետվությունների որակը, ինչպես նաև բարձրացրել է պետական մարմինների պատասխանատվության աստիճանը՝ հաշվետվությունները ժամանակին և արժանահավատ ներկայացնելու առումով: Հաշվի առնելով, որ 2019 թվականից սկսած բյուջեների կատարման հետ կապված հաշվետվությունները պետք է ներկայացվեն նաև ծրագրային ձևաչափով, անհրաժեշտություն է առաջացել փոփոխություններ կատարել բյուջեների կատարման, ինչպես նաև պետական և տեղական ինքնակառավարման մարմինների ու դրանց ենթակա հիմնարկների ֆինանսական գործունեության հետ կապված հաշվետվությունների կազմման, ներկայացման, ամփոփման ընդհանուր պայմաններում, ինչպես նաև հաշվետվությունների առանձին տեսակների կազմման ու ներկայացման առանձնահատկությունների հրահանգում (ընդունվել է ՀՀ ՖՆ նախարարի 2019թ. մարտի 13-ի թիվ 254-Ն հրամանով)։ Սակայն դեռևս լուծված չէ ծրագրային բյուջետավորման պահանջներին համապատասխան էլեկտրոնային համակարգի միջոցով բյուջետային հաշվետվությունների ստացման և ներկայացման հարցը։

Նպատակը

2019թ. սկսած՝ էլեկտրոնային համակարգի միջոցով ծրագրային դասակարգմամբ ՀՀ պետական բյուջեի կատարման մասին հաշվետվությունների կազմում

Կատարողականի վերջնական արդյունքային ցուցանիշները

Էլեկտրոնային համակարգի միջոցովծրագրային դասակարգմամբ ՀՀ պետական բյուջեի կատարման մասին հաշվետվությունների առկայություն:

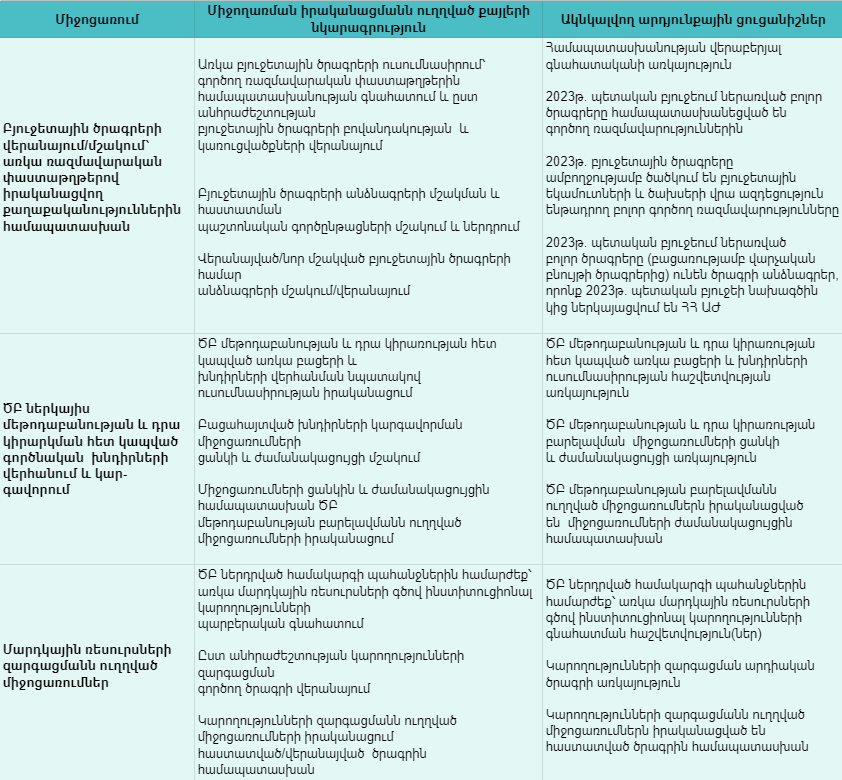

Ծախսերի ապառքների մշտադիտարկում և կառավարում

Ծախսերի ապառքները դրանք ժամկետանց պարտքերն են և պարտավորությունները, որոնք ըստ էության համարվում են թերի կատարված ֆինանսավորում: ՀՀ պետական բյուջեից վճարումները իրականացվում են ՀՀ օրենսդրությամբ (օրինակ՝ աշխատավարձ, կենսաթոշակներ, նպաստներ և այլն), գնումների և դրամաշնորհների պայմանագրերով սահմանված և պարտքի սպասարկմամբ նախատեսված ժամկետներում։ Չվճարված պահանջը կամ պարտավորությունը դառնում է ապառք, եթե վճարումները չեն իրականացվել պայմանագրերով, կամ ՀՀ օրենսդրությամբ, կամ ֆինանսական այլ կանոնակարգերով սահմանված ժամկետներում։ Ծախսերի ապառքներ չեն համարվում պետական հատվածի տարբեր մակարդակների կողմից միմյանց նկատմամբ կատարվող վճարումների կամ փոխանցումների ուշացումները:

Առկա իրավիճակ, խնդիրներ

Հանրային ֆինանսների արդյունավետ կառավարումը ենթադրում է նաև ծախսերի ապառքների կառավարման գործուն համակարգի առկայություն, որի նպատակն է հավաստիանալ, որ բոլոր գործարքները և դրանց հետ կապված պարտավորությունները (ներառյալ ժամկետանց) հաշվառվում են։ Թեպետ ՀՀ ՖՆ-ը ստանում և հաշվառում է ՀՀ պետական մարմինների ծախսային պարտավորությունների գծով ժամկետանց պարտքերի վերաբերյալ տեղեկատվությունը, սակայն վերջինս չի ներառվում ՀՀ պետական բյուջեի կատարման հաշվետվություններում և պաշտոնապես չի հրապարակվում։ Այդ առումով, կարևոր է, որ ծախսերի ապառքները կանոնավոր կերպով ենթարկվեն մշտադիտարկման և հսկողության` համաձայն «Պետական ծախսերի և ֆինանսական հաշվետվողականության (ՊԾՖՀ-PEFA) նոր շրջանակի (ՊԾՖՀ-PEFA 2015)», իսկ դրանց վերաբերյալ տեղեկատվությունը լինի հասանելի հանրությանը։ Ըատ ֆինանսների նախարարության, վերը նշված մեթոդն ունի առավելություններ, քանի որ այն համապարփակ է և հնարավորություն է տալիս ապահովել գործընթացի արտաքին գնահատում` պլանավորված նպատակների նկատմամբ:

Նպատակը

ծախսերի ապառքների մշտադիտարկում և հաշվետվողականության ապահովում

Կատարողականի վերջնական արդյունքային ցուցանիշները

ՀՀ հանրային իշխանության և տարածքային կառավարման մարմինները պարբերաբար իրականացնում են հսկողություն ՀՀ պետական բյուջեից կատարվող վճարումների ժամկետների նկատմամբ

ծախսերի գծով ապառքների գումարների մասին տվյալները հասանելի են

Կառավարության ֆինանսների կառավարման տեղեկատվական համակարգ (ԿՖԿՏՀ)

Առկա իրավիճակ,խնդիրներ

Պետական ֆինանսների կառավարման համակարգի բարեփոխումների իրականացման գործընթացում առանձնակի կարևորվում է կառավարության ֆինանսների կառավարման տեղեկատվական համակարգի (ԿՖԿՏՀ) ամբողջական ներդրման աշխատանքները: ԿՖԿՏՀ-ի ներդրման ընդհանուր նպատակն է պետական հատվածի կազմակերպությունների ամբողջական ֆինանսական տեղեկատվության համախմբման և փոխադարձ ինտեգրման միջոցով՝ պետական հատվածի բարեփոխումների և ֆինանսական համակարգի հաշվառման և հաշվետվողականության գործառույթների, ինչպես նաև հանրային ծառայությունների մատուցման արդյունավետության, որակի և թափանցիկության բարձրացումը:

ԿՖԿՏՀ ստեղծման և ներդրման նախապատրաստական աշխատանքներին աջակցելու նպատակով ՀԲ-ի կողմից Ռուսաստանի Դաշնության (ՌԴ) կառավարության «Վստահության հիմնադրամի» միջոցների հաշվին տրամադրված TF 012529 դրամաշնորհի շրջանակում կազմակերպված մրցույթի արդյունքներով ընտրված խորհրդատվական կազմակերպության կողմից մշակվել և ՖՆ է ներկայացվել ԿՖԿՏՀ-ի մանրամասն տեխնիկական և գործառութային բնութագիրը և դրա հիման վրա իրականացված անհրաժեշտ ֆինանսական միջոցների մանրամասն հաշվարկը: Ծրագիրը իրականացվելու է ՀԲ պետական հատվածի արդիականացման երրորդ ծրագրով (PSMP-3) նախատեսված վարկային և ՌԴ կառավարության կողմից հատկացվող դրամաշնորհային միջոցների հաշվին:

ԿՖԿՏՀ-ի մշակման և ներդրման ծրագիրը պլանավորվել է իրականացնել 2 փուլով։ Առաջին փուլում նախատեսվում է մշակել և թեստավորել ԿՖԿՏՀ-ի հիմնական բաղադրիչները։ Այս փուլում իրականացված աշխատանքները հնարավորություն կտան բարելավել ֆինանսական վարչարարությունը, առավել օպտիմիզացված ծրագրային լուծումների շնորհիվ յուրաքանչյուր մոդուլի համար ունենալ առանձնացված առցանց տվյալների բազաներ: Երկրորդ փուլի ընթացքում պետք է ձեռք բերվեն համակարգչային սարքավորումները՝ ներառյալ հաճախորդների համակարգիչների համար նախատեսված օպերացիոն համակարգերի և օֆիսային փաթեթների լիցենզիաները և իրականացվեն օգտվողների ուսուցումը և համակարգի շարունակական սպասարկումը:

Նպատակը

պետական հատվածի կազմակերպությունների ամբողջական ֆինանսական տեղեկատվության համախմբում և փոխադարձ ինտեգրում՝ ֆինանսական համակարգի հաշվառման և հաշվետվողականության գործառույթների, ինչպես նաև հանրային ծառայությունների մատուցման արդյունավետության, որակի և թափանցիկության բարձրացում

Կատարողականի վերջնական արդյունքային ցուցանիշները

ԿՖԿՏՀ-ն ներդրված է՝ կառավարման տարբեր մակարդակներում պետական ֆինանսների կառավարման հետ կապված գործընթացները հնարավորինս ավտոմատացված են

Համակարգում, ղեկավարում եվ մշտադիտարկում

Այս ռազմավարությամբ նախատեսված ՊՖԿՀԲ ընդհանուր ղեկավարումը իրականացնելու է ՀՀ ֆինանսների նախարարը: Պետական մարմիններում ՊՖԿՀԲ իրականացման համար պատասխանատու են այդ մարմինների ղեկավարները:

Տարբեր ոլորտներում իրականացվող աշխատանքների համակարգման նպատակով ՀՀ ֆինանսների նախարարությունում սահմանվում է ՊՖԿՀԲ քարտուղարություն, որը`

ապահովում է պատասխանատու մարմինների/ստորաբաժանումների կողմից ներկայացված կիսամյակային հաշվետվությունների ստացումը, ամփոփումը և դրա ներկայացումը ՀՀ ֆինանսների նախարարին,

ուսումնասիրում է ՊՖԿ ռազմավարությունում և գործողությունների ծրագրում սահմանված թիրախների իրականացումը և դրանց կատարման վերաբերյալ տեղեկատվություն է ներկայացնում ՀՀ ֆինանսների նախարարին,

ապահովում է սույն ռազմավարությամբ նախատեսված միջոցառումների իրականացման շրջանակում պատասխանատու մարմինների/ստորաբաժանումների և զարգացման գործընկերների միջև համագործակցությունը,

ըստ անհրաժեշտության ՀՀ ֆինանսների նախարարին ներկայացնում է ռազմավարության և գործողությունների ծրագրի թարմացման վերաբերյալ առաջարկություններ,

ըստ անհրաժեշտության զարգացման գործընկերներին տրամադրում է բարեփոխումների իրականացման վերաբերյալ տեղեկատվություն,

ՀՀ ֆինանսների նախարարին ներկայացնում է առաջարկություններ սույն ռազմավարության ներքո գործողությունների իրականացման պատասխանատու մարմինների/ստորաբաժանումների, ներառյալ քարտուղարության կարողությունների զարգացման վերաբերյալ՝ հիմք ընդունելով մոնիտորինգի արդյունքները,

ըստ անհրաժեշտության օժանդակում է զարգացման գործընկերների կողմից ռազմավարության և գործողությունների ծրագրի գնահատման աշխատանքներին,

ապահովում է տեղեկատվության տարածումը և հասանելիությունը բարեփոխումների իրականացման ընթացքի վերաբերյալ,

կազմում և ՀՀ ֆինանսների նախարարին է ներկայացնում ՊՖԿՀԲ-ի վերաբերյալ հաշվետվությունների նախագծերը:

Պատասխանատու մարմինների ղեկավարները և ՖՆ պատասխանատու ստորաբաժանումների ղեկավարները քարտուղարություն են ներկայացնում հաշվետվություններ սույն ռազմավարությամբ նախատեսված` իրենց իրավասություններին վերաբերող գործողությունների ծրագրի (միջոցառումների) իրականացման ընթացքի վերաբերյալ։ Հաշվետվությունների ձևերը և ներկայացման ժամկետները սահմանում է ՀՀ ֆինանսների նախարարը։

ՊՖԿ ոլորտների ռազմավարական թիրախների ապահովման նպատակով ռազմավարության գործողությունների ծրագրով յուրաքանչյուր թիրախի համար սահմանված են պատասխանատու մարմիններ/ստորաբաժանումներ, արդյունքի գնահատման ցուցանիշներ, կատարման ժամկետներ, միջոցառումների իրականացման հետ կապված ռիսկեր և ռիսկերի մեղմացման ուղղությամբ գործողություններ։ Ռազմավարությամբ սահմանված են միջոցառումների իրականացման վերջնաժամկետները, և միջոցառումների համար պատասխանատու կառույցները անհրաժեշտ միջոցներ կձեռնարկեն այդ միջոցառումների կատարման ժամկետները հնարավորինս կրճատելու ուղղությամբ:

ՊՖԿՀԲ քարտուղարության կողմից իրականացված ՊՖԿ ոլորտների բաղադրիչներով նախատեսված թիրախների և ցուցանիշների նկատմամբ համապատասխանության մշտադիտարկման տարեկան արդյունքների հիման վրա մշտապես կկազմակերպվի առանձին բաղադրիչներով նախանշված նպատակների ու միջոցառումների վերանայումների գործընթաց։

ՊՖԿՀԲ գործողությունների ծրագրով նախատեսված միջոցառումների ընթացքի վերաբերյալ կիսամյակային տեղեկատվությունը և տարեկան հաշվետվությունը հրապարակվում է ՖՆ պաշտոնական ինտերնետային կայքում (www.minfin.am)։

Մարդու իրավունքների պաշտպանությունը՝ որպես պետության գերակա պարտականություն

Մարդու իրավունքների պաշտպանության ու իրավունքի գերակայության ապահովումը յուրաքանչյուր ժողովրդավարական հասարակության զարգացման հիմքն է: Մարդու արժանապատվության հարգումը, քաղաքացի-պետություն հարաբերություններում մարդակենտրոն մոտեցումը նաև երկրի ժողովրդավարացման աստիճանի ու մարդու իրավունքների համակարգի կայացվածության ցուցիչ են:

Հայաստանի Հանրապետության հիմնական օրենքի՝ Սահմանադրության 3-րդ հոդվածը հռչակում է`

«1. Հայաստանի Հանրապետությունում մարդը բարձրագույն արժեք է: Մարդու անօտարելի արժանապատվությունն իր իրավունքների և ազատությունների անքակտելի հիմքն է:

Մարդու և քաղաքացու հիմնական իրավունքների և ազատությունների հարգումն ու պաշտպանությունը հանրային իշխանության պարտականություններն են:

Հանրային իշխանությունը սահմանափակված է մարդու և քաղաքացու հիմնական իրավունքներով և ազատություններով՝ որպես անմիջականորեն գործող իրավունք»:

Մարդու իրավունքների պաշտպանությունը պետք է լինի պետական ողջ համակարգի գործունեության առանցքը: Հետևաբար, մարդու իրավունքները հարգելու ու պաշտպանելու պետության պարտականությունը չի սահմանափակվում միայն առանձին փաստաթղթերով ամրագրված կոնկրետ գործողություններով ու ժամանակահատվածներով:

Միևնույն ժամանակ, մարդու իրավունքների ու ազատությունների առաջնահերթությունները հստակեցնելու, խնդիրների լուծմանն ուղղված կոնկրետ միջոցառումներ ու դրանց իրականացման հստակ ժամկետներ նախանշելու, պատասխանատու մարմինների համար կոնկրետ պարտավորություններ սահմանելու հրամայականն առաջ բերեց մարդու իրավունքների պաշտպանության ազգային ռազմավարություն ու դրանից բխող միջոցառումների ծրագիր ընդունելու անհրաժեշտություն:

Այլ կերպ ասած, մարդու իրավունքների պաշտպանության ազգային ռազմավարությունները կոնկրետ ժամանակահատվածի համար մարդու իրավունքների օրակարգի առաջնահերթությունները նախանշող, դրանց իրագործմանն ուղղված քայլերը հստակեցնող փաստաթղթեր են:

Մարդու իրավունքների պաշտպանության ազգային ռազմավարությունները: Փուլային նկարագիր

Կարգադրությամբ մարդու իրավունքների պաշտպանության ազգային ռազմավարության ընդունումը պայմանավորվեց հետևյալի անհրաժեշտությամբ՝

1) ունենալ միասնական մեկ քաղաքական փաստաթուղթ, որը կհամակարգի մարդու իրավունքների պաշտպանության ոլորտում տարվող հիմնական քաղաքականությունը,

2) մարդու իրավունքների պաշտպանության տարբեր բնագավառներում առկա խնդիրներին տալ թիրախային լուծումներ` քաղաքականության շարունակականություն ապահովելու նպատակով:

Որպես ռազմավարության սկզբունքներ՝ ամրագրվեցին՝

1) պետության մասնակցությունը,

2) միջազգային պարտավորությունների լիարժեք կատարումը,

3) մարդու իրավունքների փոխադարձ կապը և կախվածությունը,

4) մարդու իրավունքների առաջնահերթության սահմանումը,

5) հանրության մասնակցությունը,

6) մոնիտորինգն ու գնահատումը,

7) մարդու իրավունքների վերաբերյալ կրթությունը:

Ռազմավարությամբ ամրագրվեցին հետևյալ գերակայությունները`

քաղաքացիական և քաղաքական իրավունքների ոլորտում

1) կյանքի իրավունք,

2) անձնական ազատության և անձեռնմխելիության իրավունք,

3) մտքի, խղճի և կրոնի ազատության իրավունք,

4) անձնական և ընտանեկան կյանքը հարգելու իրավունք,

5) արդար դատաքննության իրավունք,

6) ազատ կամքի արտահայտման իրավունք,

7) ազատ ընտրության և հանրաքվեի իրավունք,

8) խաղաղ հավաքների ազատության իրավունք,

9) խոշտանգումների և այլ դաժան, անմարդկային կամ մարդու արժանապատվությունը նվաստացնող վերաբերմունքի կամ պատժի չենթարկվելու իրավունք:

տնտեսական, սոցիալական և մշակութային իրավունքների ոլորտում

1) առողջության պահպանման իրավունք,

2) կրթության իրավունք,

3) աշխատանք ընտրելու ազատության իրավունք,

4) սեփականության իրավունք,

5) բավարար կենսամակարդակի իրավունք,

6) սոցիալական ապահովության իրավունք:

Որպես թիրախային խմբեր՝ ռազմավարության մեջ նախանշվեց հետևյալ խոցելի խմբերի իրավունքների պաշտպանությունը`

1) երեխաները,

2) կանայք,

3) տարեցները,

4) հաշմանդամները,

5) զոհված ազատամարտիկների ընտանիքները,

6) ազգային փոքրամասնությունները,

7) ՀՀ-ում ապաստան հայցող, ապաստան ստացած, ինչպես նաև փախստականի կարգավիճակ ունեցող անձինք,

8) բռնադատվածները:

Ըստ ռազմավարական առաջնահերթությունների ու թիրախային խմբերի՝ կարգադրությամբ հաստատված՝ մարդու իրավունքների պաշտպանության (ՄԻՊ) ռազմավարությամբ սահմանվեցին իրավունքների պաշտպանության ռազմավարական ուղղությունները:

Միևնույն ժամանակ, նախագահի ՆԿ-197-Ն կարգադրությունը ոչ միայն իրավական հիմք ծառայեց ՄԻՊ ազգային ռազմավարության հաստատման համար, այլև ամրագրեց, որ ռազմավարության ընդունումից հետո ՀՀ կառավարության կողմից կմշակվի ՄԻՊ ազգային ռազմավարությունից բխող գործողությունների ծրագիր՝ նախատեսելով միջոցառման պատասխանատու մարմիններին, կատարման ժամկետները, ֆինանսավորման աղբյուրները և կատարողականի ցուցանիշները:

Արդյունքում, ՀՀ կառավարությունը 2014 թ․ փետրվարի 27-ի N303-Ն որոշմամբ հաստատեց մարդու իրավունքների ազգային ռազմավարությունից բխող միջոցառումների ծրագիրը:

Ծրագրով նախատեսվեցին 119 միջոցառումներ՝ ուղղված խոշտանգման ու վատ վերաբերմունքի արգելքի, առանձին խումբ անձանց իրավունքների, մշակութային իրավունքների երաշխավորմանը, բարենպաստ շրջակա միջավայրի իրավունքի, սեփականության ու տնտեսական իրավունքների, արդար դատաքննության իրավունքի, զինծառայողների ու զորակոչիկների իրավունքների, անձնական ազատության և անձեռնմխելիության իրավունքի, մարդու իրավունքների պաշտպանության մեխանիզմի կատարելագործմանը:

Այս գործընթացի շարունակականությունն ապահովվեց հաջորդիվ ռազմավարությունների ու գործողությունների ծրագրերի մշակմամբ ու ընդունմամբ:

Այսպես, հիմք ընդունելով նախագահի ՆԿ-159-Ն կարգադրությամբ հաստատված ազգային ռազմավարությունը՝ կառավարությունը 2017 թ․ մայիսի 4-ի N 483-Ն որոշմամբ հաստատեց 2017-2019 թթ․ գործողությունների ծրագիրը, որը ներառում էր 96 գործողություններ՝ սահմանելով դրանց ակնկալվող արդյունքը, կատարման վերստուգելի չափանիշը, պատասխանատու մարմինը և համակատարողները, կատարման ժամկետը և ֆինանսավորման աղբյուրը:

Հարկ է նկատել, որ 2017-2019 թթ․ գործողությունների ծրագրի իրականացման հաշվետվողականության ու թափանցիկության կառուցակարգ նախատեսեց համակարգող խորհրդի ստեղծումը, որը՝

1) լսում և քննարկում էր պատասխանատու հանրապետական գործադիր մարմինների և օրենքով ստեղծված պետական մարմինների կողմից ծրագրի կատարման ընթացքի վերաբերյալ եռամսյակային զեկույցները,

2) ուսումնասիրում և քննարկում էր պատասխանատու հանրապետական գործադիր և օրենքով ստեղծված պետական մարմինների կողմից ծրագրով նախատեսված գործողությունների կատարման վերաբերյալ կիսամյակային գրավոր հաշվետվությունները,

3) կազմակերպում էր պատասխանատու հանրապետական գործադիր մարմինների և օրենքով ստեղծված պետական մարմինների կողմից ծրագրով նախատեսված գործողությունների կատարման վերաբերյալ կիսամյակային գրավոր հաշվետվությունների հանրային քննարկումներ,

4) պատասխանատու հանրապետական գործադիր մարմինների և օրենքով ստեղծված պետական մարմինների հաշվետվություններն ուսումնասիրելուց և քննարկելուց հետո կարող էր ներկայացնել առաջարկություններ՝ ծրագրի կատարման արդյունավետությունը խթանելու և կատարմանը նպաստելու համար: