Պետական ֆինանսների կառավարման համակարգ

Ֆինանսական համակարգը երկրի տնտեսության կարևորագույն հատվածներից մեկն է: Ֆինանսական համակարգի զարգացվածության աստիճանից է ուղղակիորեն կախված տնտեսության արդյունավետությունը: Ֆինանսական համակարգի կարևորագույն խնդիրը ֆինանսական շուկայի կարգավորումն ու վերահսկողությունն իրականացնելն է: Զարգացող ֆինանսական աշխարհը առնչվում է նորանոր ռիսկերի հետ, որոնց կանխարգելման համար անհրաժեշտ է ունենալ կայացած և ճկուն ֆինանսական համակարգ, որն ի վիճակի կլինի արդյունավետ կարգավորել շուկան և անաչառ վերահսկողություն սահմանել: Կայուն ֆինանսական համակարգը էական դեր ունի տնտեսության առողջ զարգացման գործում: Այդ տեսանկյունից անհրաժեշտ է վստահ լինել, որ ֆինանսական համակարգը ապահով է և կայուն, ունակ է պատշաճ կերպով տնտեսությանը մատուցել հիմնական ֆինանսական ծառայություններ: Կայացած ֆինանսական համակարգի պարագայում ճգնաժամն ու ռիսկերը առավել հավասարաչափ են բաշխվում, ինչն էլ տնտեսությանը զերծ է պահում ցնցումներից: Կարգավորման և վերահսկողության արդյունավետության բարձրացման համար մշակվում են նորանոր համակարգեր: Բնականաբար, այդպիսի գործըթաց կատարվում է նաև Հայաստանի Հանրապետությունում: Հաշվի առնելով Ֆինանսական համակարգի զգայունությունը իր վրա ազդող գործոնների նկատմամբ և իր առանձնահատկությունները կարելի է նկատել, որ միանշանակ գործուն համակարգ գոյություն չունի: Ուստի խնդրի արդիականությունը երեբեք չի կորցնի իր կարևորությունը, որն էլ պահանջում կառավարություններից ֆինանսական համակարգի, այդ թվում պետական ֆինանսական համակարգի, մշտական կատարելագործում, արդյունավետության բարձրացում՝ ժամանակի պահանջներին բավարարող ֆինանսական համակարգ ունենալու ականկալիքով: Ֆինանսական համակարգը ներառում է՝

- ՀՀ ֆինանսների նախարարությունը,

- ՀՀ կենտրոնական բանկը,

- բանկային համակարգը,

- վարկային կազմակերպությունները,

- ապահովագրական համակարգը,

- գրավատները,

- արժեթղթերի շուկան,

- վճարահաշվարկային կազմակերպությունները

- արժութային շուկան:

ՀՀ ֆինանսների նախարարությունը գործադիր իշխանության հանրապետական մարմին է, որը մշակում և իրականացնում է հարկաբյուջետային՝ պետության եկամուտների ձևավորման և ծախսման, հանրային ֆինանսների կառավարման, այդ թվում՝ բյուջետային գործընթացի կազմակերպման, ներքին ֆինանսական հսկողության (ներառյալ՝ ներքին աուդիտի), գնումների գործընթացի պետական կարգավորման և համակարգման, ֆինանսաբյուջետային վերահսկողության, պետական պարտքի կառավարման, հաշվապահական հաշվառման, աուդիտորական գործունեության, խաղային գործի, ինչպես նաև ֆինանսատնտեսական, վարկային, ֆինանսական շուկայի միասնական քաղաքականության մշակման և իրականացմանն ուղղված աշխատանքների կատարման ապահովման, թանկարժեք մետաղների ոլորտում գործունեության կարգավորման, համայնքային բյուջեների եկամուտների ձևավորման ոլորտներում ՀՀ կառավարության քաղաքականությունը: Ֆինանսների նախարարության առաքելությունն է նպաստել տնտեսության զարգացմանը. պետական ֆինանսների արդյունավետ կառավարման, հարկաբյուջետային քաղաքականության, ինչպես նաև վերջինիս և դրամավարկային քաղաքականության կոորդինացման միջոցով հաստատել մակրոտնտեսական կայունություն՝ հիմքեր ստեղծելով ներառական տնտեսական աճի ապահովման և ՀՆԱ-ի արդյունավետ վերաբաշխման համար:

ՀՀ կենտրոնական բանկն իրականացնում է Հայաստանի ֆինանսական հատվածի կարգավորումն ու վերահսկողությունը:

ՀՀ ֆինանսական շուկայի խոշորագույն մասնակիցն է բանկային համակարգը, որին բաժին է ընկնում ֆինանսական համակարգի ակտիվների 83.5%-ը:

2019 թվականի դեկտեմբերի 31-ի դրությամբ ՀՀ ֆինանսական շուկայի մասնակիցներն են՝ - 17 բանկ` 551 մասնաճյուղով,

- 43 վարկային կազմակերպություն` 233 մասնաճյուղով,

- 7 ապահովագրական ընկերություն և 4 ապահովագրական միջնորդ (բրոքեր),

- ՀՀ արժեթղթերի շուկայի մասնակիցները, որոնք են՝ 13 ներդրումային ընկերություն, ներդրումային ֆոնդերի 5 կառավարիչ, Հայաստանի կենտրոնական դեպոզիտարիան, Հայաստանի ֆոնդային բորսան, առևտրային բանկերը, ապահովագրական ընկերությունները, վարկային կազմակերպությունները և 25 հաշվետու թողարկող

- 108 գրավատուն,

- 211 արտարժույթի առք ու վաճառք իրականացնող փոխանակման կետ (մասնաճյուղերը ներառված չեն),

- 10 դրամական փոխանցումներ իրականացնող ընկերություն,

- 6 վճարային գործիքների և վճարահաշվարկային փաստաթղթերի պրոցեսինգ և քլիրինգ իրականացնող կազմակերպություն,

- 25 հաշվետու թողարկող:

31.12.2019 թվականի դրությամբ բանկային համակարգի

ընդհանուր ակտիվները կազմում են 5 տրլն 828 մլրդ դրամ,

ընդհանուր կապիտալը կազմում է 824 մլրդ դրամ,

ընդհանուր պարտավորությունները կազմում են 5 տրլն 4 մլրդ դրամ:

Բանկային համակարգի ակտիվների 58.6%-ը (կամ 3 տրլն 415 մլրդ դրամը) բաժին է ընկնում տնտեսությանը տրամադրած վարկերին: Բանկերի պարտավորությունների 65.1%-ը (կամ 3 տրլն 255 մլրդ դրամը) կազմում են ֆիզիկական և իրավաբանական (բացառությամբ ֆինանսական կազմակերպությունների) անձանցից ներգրաված միջոցները: Բանկային համակարգի կապիտալի կազմում (փաստացի լրացված) կանոնադրական հիմնադրամի մեծությունը կազմում է 525.6 մլրդ դրամ: ՀՀ բանկային համակարգում կենտրոնացվածությունը գնահատվում է ցածր. կենտրոնացվածության Հերֆինդալ-Հիրշմանի գործակիցը ՀՀ բանկային համակարգում 31.12.2019 թվականի դրությամբ ըստ ընդհանուր ակտիվների կազմում է 0.089, ըստ ընդհանուր պարտավորությունների` 0.095, ըստ ընդհանուր կապիտալի` 0.068:

31.12.2019 թվականի դրությամբ վարկային կազմակերպությունների

ընդհանուր ակտիվները կազմում են 711.5 մլրդ դրամ,

ընդհանուր պարտավորությունները կազմում են 384.1 մլրդ դրամ,

ընդհանուր կապիտալը կազմում է 327.3 մլրդ դրամ:

31.12.2019 թվականի դրությամբ ապահովագրական ընկերությունների

ընդհանուր ակտիվները կազմում են 66.9 մլրդ դրամ,

ընդհանուր պարտավորությունները կազմում են 45.8 մլրդ դրամ,

ընդհանուր կապիտալը կազմում է 21.1 մլրդ դրամ:

31.12.2019 թվականի դրությամբ ներդրումային ընկերությունների

ընդհանուր ակտիվները կազմում են 63.5 մլրդ դրամ,

ընդհանուր պարտավորությունները կազմում են 50.4 մլրդ դրամ,

ընդհանուր կապիտալը կազմում է 13.1 մլրդ դրամ:

31.12.2019 թվականի դրությամբ վճարահաշվարկային կազմակերպությունների

ընդհանուր ակտիվները կազմում են 51.6 մլրդ դրամ,

ընդհանուր պարտավորությունները կազմում են 29.7 մլրդ դրամ,

ընդհանուր կապիտալը կազմում է 21.9 մլրդ դրամ:

31.12.2019 թվականի դրությամբ գրավատների

ընդհանուր ակտիվները կազմում են 9.9 մլրդ դրամ,

ընդհանուր պարտավորությունները կազմում են 7.9 մլրդ դրամ,

սեփական կապիտալը կազմում է 2.0 մլրդ դրամ:

2019 թվականի ընթացքում փոխանակման կետերում իրականացվել է`

487.5 մլն ԱՄՆ դոլարի առք և 491.8 մլն ԱՄՆ դոլարի վաճառք,

76.7 մլն Եվրոյի առք և 72.8 մլն Եվրոյի վաճառք։

ՀՀ տարածքում պարտադիր կենսաթոշակային ֆոնդերի կառավարիչների գործունեություն իրականացնելու լիցենզիա է ունեցել 2 ներդրումային ֆոնդի կառավարիչ: Յուրաքանչյուրը կառավարում է 3 պարտադիր կենսաթոշակային ֆոնդ: 31.12.2019թ. դրությամբ պարտադիր կենսաթոշակային ֆոնդերի զուտ ակտիվների արժեքը կազմել է 251.2 մլրդ դրամ: Տարեվերջի դրությամբ զուտ ակտիվներ / ՀՆԱ հարաբերակցությունը կազմել է 3.8 %:

ՀՀ արժեթղթերի շուկան կարգավորվում է ՀՀ Սահմանադրությամբ, ՀՀ միջազգային պայմանագրերով, ՀՀ քաղաքացիական օրենսգրքով, «Տնտեսական մրցակցության պաշտպանության մասին» ՀՀ օրենքով, «Վարչարարության հիմունքների և վարչական վարույթի մասին» ՀՀ օրենքով, «Արժեթղթերի շուկայի մասին» ՀՀ օրենքով, «Ներդրումային ֆոնդերի մասին» ՀՀ օրենքով, «Կուտակային կենսաթոշակների մասին» ՀՀ օրենքով, դրանց հիման վրա ընդունված նորմատիվ իրավական ակտերով, այլ օրենքներով և իրավական ակտերով:

Ֆինանսական շուկայում ընդհանուր ռիսկերի վերահսկում իրականացնելու նպատակով 2005 թվականի դեկտեմբերի 8-ին ընդունվեց ֆինանսական կարգավորման և վերահսկողության միավորված համակարգի ներդրման մասին Հայաաստնի Հանրապետության օրենքը: Օրենքի նպատակն է Հայաստանի Հանրապետության ֆինանսական համակարգի կայունության և դրա նկատմամբ վստահության բարձրացումը, ֆինանսական համակարգի մասնակիցների բնականոն զարգացման համար անհրաժեշտ պայմաններ ապահովելը: Օրենքը կարգավորում է Հայաստանի Հանրապետությունում ֆինանսական կարգավորման և վերահսկողության միավորված համակարգի ներդրման ուղղությամբ իրականացվելիք միջոցառումները, այդ թվում՝ Հայաստանի Հանրապետության ֆինանսական համակարգի այլ մասնակիցների նկատմամբ կարգավորման և վերահսկողության գործառույթները Հայաստանի Հանրապետության կենտրոնական բանկին փոխանցելու հետ կապված միջոցառումները, այդ միջոցառումների իրագործման կապակցությամբ առաջացող հարաբերությունները, ֆինանսական համակարգը կարգավորող և վերահսկող մարմնի լիազորությունները: Միավորված կարգավորումը և վերահսկողությունը կոչված է ապհովելու երկրի ֆինանսական կայուությունը, ֆինանսական շուկայի մասնակիցների համար ազատ մրցակցային պայմաններ և պաշտպանել ֆինանսական շուկայի հաճաշորդների շահերը: Օրենքի համաձայն միավորված կարգավորուման և վերահսկողության համակարգով պետք է վերահսկվի և կարգավորվի ՀՀ տարածքում գործող առևտրային բանկերի, վարկային կազմակերպությունների, ապահովագրական ընկերությունների, արժեթղթերի շուկայի մասնակիցների, մասնավոր կենսաթաշակային միջնորդ կազմակերպությունների գործունեությունը:

Հայաստանում պատմականորեն Պետական ֆինանսների կառավարման համակարգի՝ այսուհետ- ՊՖԿՀ, գնահատման և բարեփոխումների իրականացման համար ուղենիշ են հանդիսացել «Պետական ծախսերի և ֆինանսական հաշվետվողականության (ՊԾՖՀ-PEFA) գնահատումները»: Առաջին անգամ այն իրականացվել է ՀԲ աջակցությամբ 2008 թվականին։ Համանման գնահատում, ավելի նեղ շրջանակով՝ պետական ծախսերի կառավարման մասով, ՀՀ-ում ՀԲ-ի աջակցությամբ իրականացվել է դեռևս 2002 թվականին, որի արդյունքները օգտագործվել են բյուջետավորման գործընթացի բարեփոխման ուղղությամբ իրականացված աշխատանքների ժամանակ։ Արդյունքում ՀՀ կառավարության 2010 թվականի հոկտեմբերի 28-ի նիստի N 42 արձանագրային որոշմամբ հաստատվել է ՊՖԿՀ բարեփոխումների առաջին ռազմավարությունը և բարեփոխումների շրջանակում 2010-2014 թվականներին իրականացվելիք միջոցառումների ծրագիրը:

ՊԾՖՀ երկրորդ գնահատումը իրականացվել է 2013 թվականին, որը միտված էր ներկայացնելու առաջին գնահատումից ի վեր ՀՀ-ում ՊՖԿ համակարգում տեղի ունեցած զարգացումները և փոփոխությունները։ Ինչպես վկայում է ՊԾՖՀ գնահատման 2013 թվականի հաշվետվությունը, ՊՖԿ համակարգում իրականացվող շարունակական բարեփոխումները նպաստել են ՊՖԿ համակարգի արդյունավետության բարելավմանը։ 2013 թվականին իրականացված ՊԾՖՀ գնահատման և հաշվետվությունների կազմման աշխատանքներին մեթոդական ու տեխնիկական աջակցություն են տրամադրել մի շարք միջազգային կազմակերպություններ՝ Եվրոպական Միությունը, Գերմանիայի միջազգային համագործակցության ընկերությունը (ԳՄՀԸ) և ՀԲ-ն, ինչը հնարավորություն է ստեղծել ապահովելու առավել ճշգրիտ և օբյեկտիվ ՊԾՖՀ գնահատում։ Այդ է վկայում նաև ՊԾՖՀ գնահատման հաշվետվության վերաբերյալ ՊԾՖՀ քարտուղարության կողմից տրամադրված ՊԾՖՀ որակի երաշխավորման (PEFA CHECK) գնահատումը։

2014 թվականին Եվրոպական Միության կողմից տրամադրված տեխնիկական աջակցության շրջանակում գնահատվել են ՊՖԿՀ բարեփոխումների ռազմավարությամբ նախատեսված 2011-2014թթ. իրականացված միջոցառումները և, հիմք ընդունելով գնահատման արդյունքները, ինչպես նաև Պետական ծախսերի և ֆինանսական հաշվետվողականության (ՊԾՖՀ) 2016 թվականի փետրվարին ՊԾՖՀ քարտուղարության կողմից ընդունված ՊԾՖՀ-2016 նոր շրջանակը, մշակվել և ՀՀ կառավարության 2016 թվականի փետրվարի 18-ի N 6 արձանագրության 15-րդ կետով հավանության արժանացած արձանագրային որոշմամբ ընդունվել է ՊՖԿՀ բարեփոխումների վերանայված՝ 2016-2020թթ. ռազմավարությունը (ՊՖԿՀԲ երկրորդ ռազմավարությունը):

2019թ.նոյեմբերի 28-ին ՀՀ Կառավարությունն հաստատեց պետական ֆինանսների կառավարման համակարգի 2019-2023 թվականների բարեփոխումների ռազմավարությունը և պետական ֆինանսների կառավարման համակարգի բարեփոխումների 2019–2023 թվականների գործողությունների ծրագիրը(ՊՖԿՀԲ երկրորդ ռազմավարությունը):

Երրորդ ռազմավարությամբ սահմանվում են ՊՖԿՀ 2019-2023թթ բարեփոխումների տեսլականը, նպատակները, դրանց իրականացման միջոցառումները և արդյունքները գնահատելու առանցքային ցուցանիշները: Ռազմավարությունը մշակվել է ՀՀ կառավարության 2019-2023 թվականների ծրագրով ստանձնած հանձնառությունների, ՀՀ ֆինանսների նախարարության կողմից ՊՖԿ համակարգի ինքնագնահատման արդյունքների և հետևյալ հիմնական հրապարակումների հիման վրա.

1) «Հայաստանի հանրային կառավարման ոլորտի վերաբերյալ ելակետային գնահատման զեկույց» (Զեկույց) ՍԻԳՄԱ, 2019թ. մարտ,

2) «Հայաստանի Հանրապետությունում Հանրային ներդրումների կառավարման գնահատումը։ Տեխնիկական օժանդակության հաշվետվություն» Արժույթի միջազգային հիմնադրամ (ԱՄՀ) №19/33, 2019թ. հունվար,

ձևավորումը

3) Հայաստանի Հանրապետությունում իրականացված Պետական ծախսերի և ֆինանսական հաշվետվողականության (ՊԾՖՀ-PEFA) գնահատման 2013 թվականի հաշվետվությունը։

Տեսլականը և Նպատակները

- ՊՖԿՀ բարեփոխումների տեսլականն է՝ ապահովել հանրային բարիքի արդար բաշխում: Դրա համար պետք է ապահովել`

ա/ կարգավորումների, կանխատեսումների և որոշումների համարժեքություն,

բ/ հանրային բարիքի հասցեական, արդյունավետ և խնայողաբար օգտագործում,

գ/ թափանցիկության, հաշվետվողականության և հսկողության ամբողջականություն:

- ՊՖԿՀ բարեփոխումների նպատակներն են՝

ա/ ուժեղացնել հարկաբյուջետային կարգապահությունը և բարձրացնել բյուջետային համակարգի կանխատեսելիությունը` ձևավորելով մակրոտնտեսական կայունության ապահովման երաշխիքներ,

բ/ ապահովել հարկաբյուջետային քաղաքականության իրականացումը՝ մակրոհիմնարարների և հարկաբյուջետային կանոնների հիման վրա ծրագրված քաղաքականությանը համապատասխան՝ հաշվի առնելով, որ շեղումները կարող են առաջացնել ինչպես հարկաբյուջետային, այնպես էլ ընդհանուր մակրոտնտեսական ռիսկեր՝ վտանգելով մակրոտնտեսական կայունությունը, նվազեցնելով պետական կառավարման նկատմամբ վստահելիությունը, ինչպես նաև ունենալ բացասական ազդեցություն ՀՀ վարկանիշի և օտարերկրյա ներդրումների ներգրավման վրա,

գ/ նվազագույնի հասցնել ծրագրված և փաստացի ցուցանիշների միջև շեղումները՝ սահմանելով մեխանիզմներ, որոնք թույլ կտան բացահայտել բյուջեի կատարման գործընթացում պլանավորվածից շեղումների առաջացման պատճառները և քայլեր ձեռնարկել՝ հետագայում դրանց կանխարգելման համար,

դ/ երաշխավորել, որ միջոցները կապակցված են հիմնական քաղաքականությունների հետ և համապատասխանում են գերակայություններին և քաղաքականության թիրախներին,

ե/ ապահովել հանրային բարիքի օգտագործման հաշվետվողականությունը և թափանցիկությունը։

- ՊՖԿՀ բարեփոխումների արդիական և կարևոր խնդիրներից է թվայնացումը և տեղեկատվական տեխնոլոգիաների ժամանակակից գործիքների կիրառումը։ Միասնական տվյալների բազայի հիման վրա կառուցված Կառավարության ֆինանսների կառավարման տեղեկատվական համակարգը (ԿՖԿՏՀ) կապահովի պետական ֆինանսական կառավարման համակարգի միասնականությունը և ամբողջականությունը։

- Տեսլականի և նպատակների կյանքի կոչման պատասխանատուն ՀՀ կառավարությունն է, իսկ այդ գործընթացի առաջնորդությունը և կազմակերպումը իրականացնում է ՀՀ ֆինանսների նախարարությունը:

Կառավարության հանձնառությունները

ՊՖԿ ոլորտում ՀՀ կառավարության 2019-2023 թվականների ծրագրով ստանձնած հանձնառություններ են.

- Վարկային և դրամաշնորհային ծրագրերի ծախսարդյունավետ կառավարումը,

- Ներգրաված փոխառու միջոցների օգտագործման ուղղությունների զարգացումը և բարելավումը՝ նպատակ ունենալով այդ միջոցներն ուղղել մարդկային ներուժի և ավելացված արժեք ապահովող ենթակառուցվածքների ձևավորմանը և զարգացմանը, որը հետագայում հնարավորություն կընձեռի մեծացնելու արտահանման ծավալները և կնպաստի տնտեսական աճի առավելագույնս ներառական լինելուն,

- Ստվերային տնտեսության կրճատմանն ու մրցունակ բիզնես միջավայրի ձևավորմանն ուղղված հարկային քաղաքականության բարելավումը և հարկային վարչարարության արդիականացումը։ Նախատեսվում է մշակել և ներդնել հարկային պոտենցիալի և փաստացի հարկերի ճեղքի գնահատման միասնական մեթոդաբանություն, որի արդյունքների հիման վրա կիրականացվի ճեղքի նվազեցման գործողությունների ծրագիր, ինչը հնարավորություն կտա ապահովել հարկեր/ՀՆԱ ցուցանիշի համարժեք մակարդակ,

- Պետական ֆինանսների նպատակային, խնայողաբար և արդյունավետ օգտագործումը։ Դրան հասնելու նպատակով կներդրվի «հավելյալ արժեքի» ստեղծման գործիքակազմ, որը թույլ կտա պետական ֆինանսների կառավարման համակարգում ծրագրային քանակական ցուցանիշներ սահմանելու մեթոդաբանությունից անցում կատարել որակական ցուցանիշների սահմանմամբ թիրախային բյուջետավորման համակարգի,

- Ծախսերի նպատակայնության բարձրացման ապահովման համար անցում կկատարվի ռազմավարական պլանավորման համակարգին։ Կվերանայվեն գործող ռազմավարությունները, վերջիններս և մշակվելիք բոլոր ռազմավարական փաստաթղթերը համակցվելով Կառավարության հնգամյա ծրագրերի, միջնաժամկետ ծախսերի ծրագրի և ամենամյա պետական բյուջեի հետ,

- Ֆինանսական կարգապահության բարելավումը։ ՀՀ պետական բյուջեից ֆինանսավորվող ծրագրերի քանակական և որակական արդյունքային ցուցանիշների գնահատման նպատակով կսահմանվեն հաշվետվողականության մեխանիզմներ, կներդրվի ծախս-արդյունք տրամաբանական կապի ապահովման համակարգ բյուջետային գործընթացում։

- Պետական կառավարման համակարգի օպտիմալացումը։ Մարդկային և նյութական ռեսուրսների օգտագործման արդյունավետության բարձրացման նպատակով կբացահայտվեն կրկնվող գործառույթները, կհստակեցվեն պետական մարմինների և դրանց ենթակա կազմակերպությունների գործառույթները, որի արդյունքում կբարձրանա պետական մարմինների ծախսարդյունավետությունը և աշխատանքի արդյունավետությունը։ Աստիճանաբար կփոխվի ծախսային քաղաքականության տրամաբանությունը՝ պետական կառավարման համակարգի օպտիմալացման ճանապարհով պետական բյուջեն «աշխատավարձի վճարման» բյուջեից կվերածվի «հանրությանը ծառայությունների մատուցման դիմաց վճարման» բյուջեի,

- Մարդկային կապիտալին և ենթակառուցվածքներին ուղղվող ծախսերի տեսակարար կշռի մեծացումը։ Մարդկային ռեսուրսների շարունակական զարգացում, մասնագիտական գիտելիքների և աշխատանքային հմտությունների բարելավմանն ուղղված վերապատրաստումների, դասընթացների և սեմինարների շարունակական կազմակերպում և մասնակցության ապահովում,

- Պետական բյուջեում կապիտալ ծախսերի տեսակարար կշռի բարձրացում,

- Պետական գնումների արդար և թափանցիկ համակարգի ներդրում։ Կներդրվի էլեկտրոնային գնումների նոր համակարգ, որը թույլ կտա նաև ընդլայնել համակարգը շահագործող պատվիրատուների շրջանակը: Էլեկտրոնային եղանակով կմշտադիտարկվի նաև ապրանքների և ծառայությունների՝ սահմանված ժամկետներում, նախանշված որակով և կարգով մատակարարումը: Շեղումների դեպքում արձանագրված խնդիրների հիման վրա շարունակաբար կկատարելագործվի օրենսդրական դաշտը՝ անհրաժեշտ փոփոխություններն արտացոլելով նաև գնումների էլեկտրոնային համակարգում,

- Տեղեկատվական տեխնոլոգիաների համակարգերի գործարկմամբ կներդրվի ՊՖԿ միասնական էլեկտրոնային համակարգ, որը կապահովի ՊՖԿ համակարգի արդյունավետության բարձրացում, որոշումների կայացման համար անհրաժեշտ տվյալների և տեղեկատվության հուսալիության աստիճանի բարձրացում՝ ի հաշիվ նաև այլ գործող տեղեկատվական համակարգերի հետ հնարավոր փոխգործելիության ապահովման հանգամանքի։ Այն իր հերթին կնվազեցնի մարդկային գործոնով պայմանավորված էական սխալների հավանականության աստիճանը,

- Հանրային ներդրումների կառավարման համակարգի ներդրում,

- Հանրային ֆինանսների կառավարման բնագավառում կոռուպցիոն երևույթները ծնող պատճառների վերահսկման և վերջիններիս վերացմանը կամ չեզոքացմանն ուղղված գործողությունների իրականացում։

Բարեփոխումների շրջանակը

ՊՖԿՀ բարեփոխումների շրջանակը ընդգրկում է հետևյալ ոլորտները՝

- Հիմնական մակրոտնտեսական ու բյուջետային ցուցանիշների կանխատեսում, հարկաբյուջետային ռիսկերի հաշվետվողականություն.

Մակրոհիմնարարների և հարկաբյուջետային կանոնների հիման վրա ծրագրված և փաստացի իրականացված հարկաբյուջետային քաղաքականության միջև շեղումների ազդեցությունների գնահատում - Պետական եկամուտների քաղաքականություն, հարկային վարչարարություն,

- Ռազմավարական պլանավորում, միջնաժամկետ ծախսերի ծրագրերի և պետական բյուջեի կազմում, ծրագրային բյուջետավորում,

- Բյուջեի կատարման գործընթացի հսկողություն, գանձապետական համակարգ,

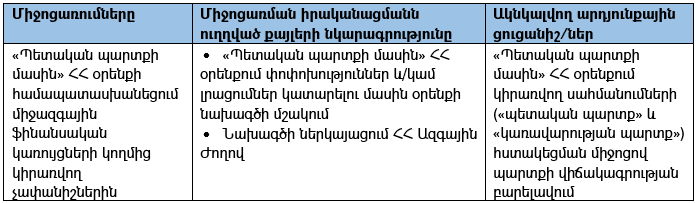

- Պետական պարտք,

«Պետական պարտքի մասին» ՀՀ օրենքի բարելավում - Հանրային հատվածի հաշվապահական հաշվառում,

- Կորպորատիվ հաշվապահական հաշվառում և աուդիտ,

- Պետական կազմակերպությունների ֆինանսական կառավարում և հսկողություն՝ պետական ոչ առևտրային կազմակերպություններ (ՊՈԱԿ),

- Պետական գնումներ,

- Պետական ներքին ֆինանսական հսկողություն և ֆինանսաբյուջետային վերահսկողություն,

- Հանրային ակտիվների և հանրային ներդրումների կառավարում,

- Տեղական ինքնակառավարման մարմինների ֆինանսական կառավարում,

- Արտաքին վերահսկողություն և աուդիտ,

- ԿՖԿՏՀ ներդրում: Հաշվի առնելով, որ ԿՖԿՏՀ ներդրումը ՊՖԿ հիմնարար և առանցքային բարեփոխումներից է, ուստի վերջինիս ներդրումը կպահանջի վերանայումներ և ներդաշնակեցում ոչ միայն ՊՖԿ գրեթե բոլոր ոլորտներում, այլ նաև վերջինիս համաժամանակեցում ՀՀ բոլոր էլեկտրոնային համակարգերի հետ: Հաշվի առնելով ԿՖԿՏՀ-ի ներդրման կարևորությունը՝ սույն ռազմավարությունում այն ներկայացվում է որպես առանձին ոլորտ/բաղադրիչ։

Ոլորտային նպատակները, ռազմավարական նպատակները, թիրախները եվ դրանց իրականացման միջոցառումները

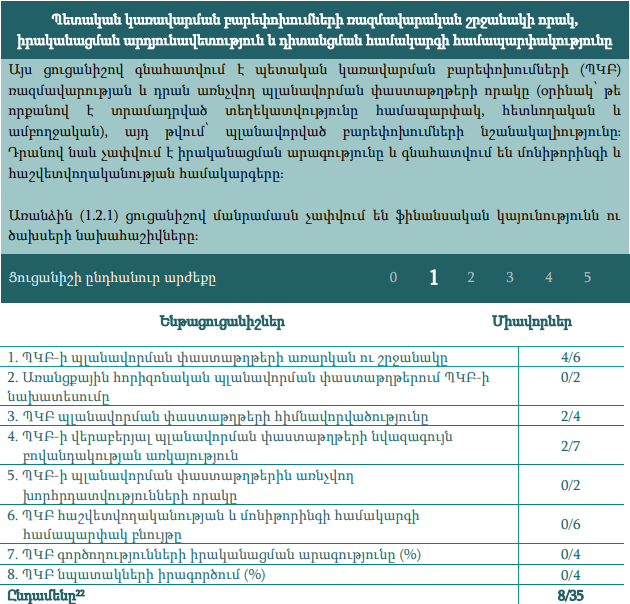

Սույն ռազմավարությամբ վեր են հանվել ՊՖԿ յուրաքանչյուր ոլորտում առկա խնդիրները և ներկայացվել են դրանց լուծմանն ուղղված այն նպատակները, թիրախներն ու միջոցառումները, որոնք պետք է իրականացվեն 2019-2023թթ. ընթացքում: ՊՖԿ ոլորտների ռազմավարական թիրախների ապահովման նպատակով ռազմավարության գործողությունների ծրագրով յուրաքանչյուր թիրախի համար սահմանված են պատասխանատու մարմիններ/ստորաբաժանումներ, արդյունքի գնահատման ցուցանիշներ, միջոցառումների իրականացման հետ կապված ռիսկեր և ռիսկերի ուղղությամբ գործողություններ։

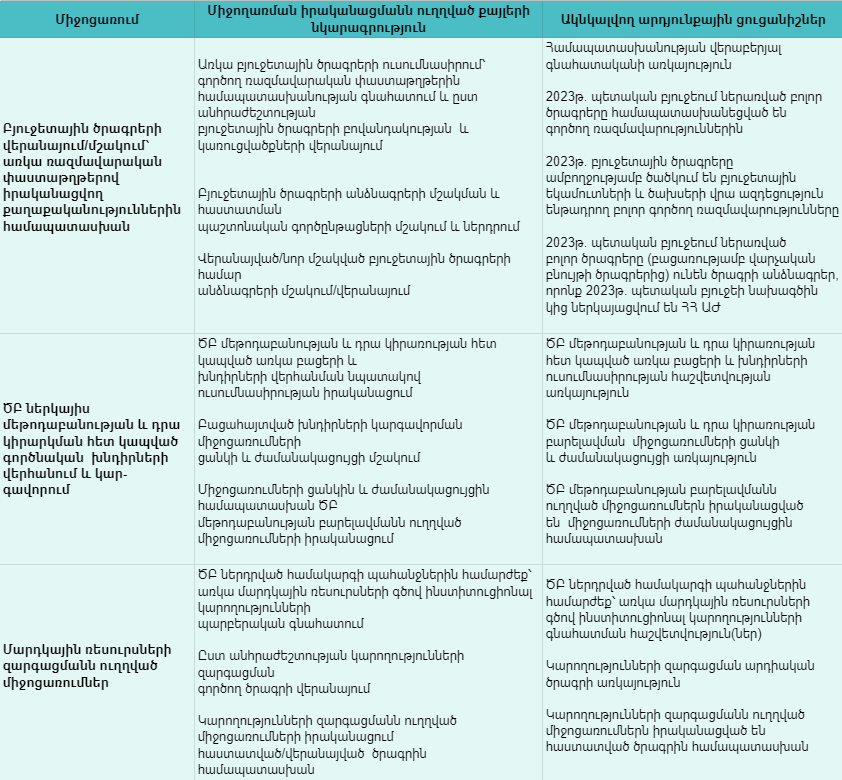

Ներկայացնենք մի քանի ոլորտների պատկերը, խնդիրները և բարեփոխումների ուղղությունները՝ ամբողջական պատկերին կարելի է ծանոթանալ ՊՖԿՀ 2019-2013թթ. Ռազմավարության դրույթներից;

-

Հիմնական մակրոտնտեսական եվ բյուջետային ցուցանիշների կանխատեսում, հարկաբյուջետային ռիսկերի հաշվետվողականություն

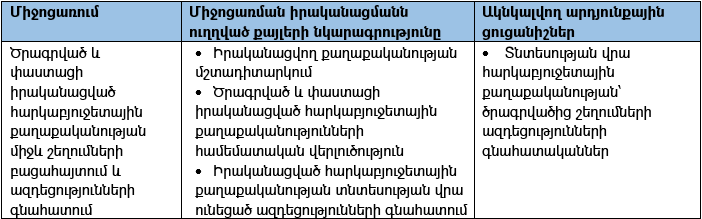

Առկա իրավիճակ, խնդիրներ

Հիմնավոր և հավաստի մակրոտնտեսական ու հարկաբյուջետային շրջանակները հնարավորություն են տալիս մշակել նպատակաուղղված հարկաբյուջետային քաղաքականություն՝ բարձրացնելով դրա արդյունավետությունը և հանրության կողմից պետական քաղաքականության (կառավարության) նկատմամբ վստահությունը՝ ունենալով մի շարք ինստիտուցիոնալ և տնտեսական դրական հետևանքներ:

Այդ տեսանկյունից, մակրոտնտեսական քաղաքականության մշակման գործում կարևոր դերակատարում պետք է ունենա ժամանակակից աշխարհում ընդունված տեսությունների վրա հիմնված և միջազգային պրակտիկայում ընդունելի կանխատեսումների ու վերլուծությունների արդի գործիքակազմը: Այս առումով, ՖՆ-ում գործող և պարբերաբար կատարելագործվող հատվածային մոդելներից զատ, անհրաժեշտություն է առաջացել ներդնել հարկաբյուջետային քաղաքականության միջնաժամկետ և երկարաժամկետ բազմակողմանի ազդեցությունների գնահատման և միջնաժամկետ կանխատեսումների նոր ու ամբողջական գործիքակազմ, որը կհամալրի առկա գործիքակազմը և նոր որակ կհաղորդի ՖՆ կանխատեսումների և վերլուծությունների համակարգին:

Կանխատեսման և հարկաբյուջետային քաղաքականության վերլուծության նոր գործիքակազմի ներդրման նպատակով վերջին տարիներին ԱՄՀ-ի և ՌԴ ՖՆ-ի տեխնիկական աջակցությամբ իրականացվում են DSGE (դինամիկ ստոխաստիկ ընդհանուր հավասարակշռության) մոդելների մշակման և ներդրման աշխատանքներ:

Նպատակը

- Հարկաբյուջետային քաղաքականության արդյունավետության և մակրոտնտեսական կանխատեսումների ու սցենարային վերլուծության որակի բարձրացում

Կատարողականի վերջնական արդյունքային ցուցանիշները

- Հարկաբյուջետային քաղաքականության վերլուծության և միջնաժամկետ մակրոտնտեսական կանխատեսումների համար արդիական գործիքակազմի առկայություն,

- Նոր գործիքակազմի ներդրում և օգտագործում բյուջետային գործընթացում,

- Տնտեսության վրա հարկաբյուջետային քաղաքականության ազդեցության առավել համապարփակ և ճշգրիտ գնահատականներ և վերլուծություններ,

- Մակրոտնտեսական մակարդակում հարկաբյուջետային ռիսկերի բարելավված գնահատականներ,

- Տնտեսության վրա հարկաբյուջետային քաղաքականության՝ ծրագրվածից շեղումների ազդեցությունների գնահատականներ,

- Համապատասխան որակավորում և հմտություններ ունեցող կադրերի առկայություն։

-

Պետական եկամուտների քաղաքականություն, հարկային վարչարարություն

Իրավիճակի նկարագրություն և խնդիրներ

1/ Կառավարությունն իր ծրագրում սահմանել է, որ պետության հարկային քաղաքականությունը պետք է ուղղվի ստվերային տնտեսության կրճատմանը ու մրցունակ բիզնես միջավայրի ձևավորմանը։ ՀՀ վիճակագրական կոմիտեի գնահատականի համաձայն չդիտարկվող տնտեսությունը կազմում է ՀՆԱ-ի մոտավորապես 22%-ը: Բացի այդ, հարկային համակարգի հետագա բարեփոխումները պետք է մեծապես հիմնված լինեն ազգային տնտեսության զարգացման առաջնահերթությունների վրա և պետք է կողմնորոշված լինեն դեպի տնտեսության զարգացման տեսանկյունից գերակա համարվող ոլորտների ներդրումային գրավչության ու տնտեսական ակտիվության բարձրացմանը:

2/ Միաժամանակ, գործող հարկային օրենսդրությամբ սահմանված են բազմաթիվ հարկային արտոնություններ. անհրաժեշտ է գնահատել գործող հիմնական հարկային արտոնությունների արդյունավետությունն ու հասցեականությունը, որից հետո գնահատման արդյունքներով ցածր արդյունավետություն ունեցող և հասցեականություն չունեցող հարկային արտոնությունները պետք է վերացվեն:

3/ Հաջորդ խնդիրը կապված է հարկման տարբեր համակարգերի շրջանակներում ձևավորվող հարկային բեռի տարբերություններին: Այսպես, հարկման ընդհանուր համակարգում ձևավորվող հարկային բեռը էականորեն բարձր է շրջանառության հարկի համակարգում ձևավորվող հարկային բեռից, որի արդյունքում տնտեսավարող սուբյեկտները ձգտում են գործունեություն իրականացնել շրջանառության հարկի համակարգում: Շրջանառության հարկի համակարգը պետք է վերածվի/ընկալվի ոչ թե որպես նվազ հարկային բեռով արտոնյալ համակարգ, այլ իրացման շրջանառության որոշակի շեմից ցածր իրացման շրջանառություն ունեցող տնտեսավարող սուբյեկտների գործունեության հարկման ժամանակավոր համակարգ, որից դուրս գալը պետք է հանգեցնի հարկային բեռի իջեցման, հետևաբար պետք է տնտեսապես շահավետ լինի։ Ընդ որում, շրջանառության հարկի գծով համեմատաբար բարձր հարկային բեռ սահմանելու մոտեցումը հիմնավորվում է նաև տնտեսավարող սուբյեկտների կողմից հարկային հաշվառման վրա ծախսվող ռեսուրսների տնտեսմամբ:

4/ Կարևոր է նաև գործարքների փաստաթղթավորման հետ կապված խնդիրների կարգավորումը: Գործող օրենսդրության պայմաններում, գյուղատնտեսական արտադրանքի իրացման գործարքների փաստաթղթավորում գործնականում գրեթե չի իրականացվում: Այս առումով, անհրաժեշտ է ստեղծել գյուղատնտեսական արտադրանքի իրացման գործարքների փաստաթղթավորման համար նոր՝ գործնականում կիրառելի հնարավորություններ:

5/ Գույքային հարկերի ներուժը Հայաստանի Հանրապետությունում հաջողությամբ չի օգտագործվում։ Խոսքը վերաբերում է հատկապես անշարժ գույքի հարկին, որի պարագայում հարկման բազան խիստ թերագնահատված է, ինչն էլ հնարավորություն չի ընձեռում ապահովել անշարժ գույքի միավորների լիարժեք հարկումը։ Այս առումով, անհրաժեշտ է գույքային հարկերի համակարգը վերանայել այնպես, որ բարձրարժեք և (կամ) շքեղություն համարվող գույքային միավորների համար սահմանվի տնտեսագիտորեն հիմնավորված՝ խելամիտ հարկային բեռ՝ հիմքում ունենալով դրանց շուկայական արժեքներին մոտարկված գները՝ որպես հարկման բազաներ:

Մեկ այլ խնդիր է ֆիզիկական անձանց կողմից ստացվող եկամուտների ամբողջական հարկումը: Նշյալ խնդիրը լուծելու նպատակով Հայաստանի Հանրապետությունում տարիներ շարունակ քննարկվել է եկամուտների համատարած հայտարարագրման համակարգ ներդնելու հարցը: Այս առումով, անհրաժեշտ է ներդնել տնտեսական շարժառիթների հիման վրա գործող եկամուտների հայտարարագրման համակարգ, որի շրջանակներում ֆիզիկական անձինք, հարկման բազայից որոշակի նվազեցումներ կատարելու և տարվա ընթացքում այսպես կոչված «ավել վճարված» հարկի գումարը հետ ստանալու իրենց իրավունքից օգտվելու համար, տարեկան մեկ անգամ կներկայացնեն իրենց համախառն եկամուտների (այդ թվում՝ տարվա ընթացքում հարկային գործակալի կողմից հարկված) վերաբերյալ համախմբված հայտարարագիր:

Նպատակը

- Նպաստել ազգային տնտեսության զարգացմանը, բարձրացնել ներդրումային գրավչությունը, ինչպես նաև բարձրացնել եկամուտների վերաբաշխման արդյունավետությունը

Կատարողականի վերջնական արդյունքային ցուցանիշները

- տնտեսության զարգացման առաջնահերթություններին ու հնարավորություններին համապատասխան գործող հարկային միջավայր,

- գործող հարկային արտոնությունների շրջանակի կրճատում,

- շրջանառության հարկի գծով հարկային բեռի վերանայման արդյունքում շրջանառության հարկով հարկման համակարգի համար սահմանված է համարժեք հարկային բեռ,

- գյուղատնտեսական արտադրանքի իրացման գործարքների փաստաթղթավորման հետ կապված խնդիրները կարգավորում,

- տեսանելի հարստության կամ ունեցվածքի համարժեք հարկում: Բարձրարժեք և (կամ) շքեղություն համարվող գույքային միավորների համար սահմանված է տնտեսագիտորեն հիմնավորված խելամիտ հարկային բեռ, հիմքում ունենալով դրանց շուկայական արժեքներին մոտարկված գները՝ որպես հարկման բազաներ,

- տնտեսական շարժառիթների հիման վրա գործող՝ եկամուտների հայտարարագրման համակարգի ձևավորում:

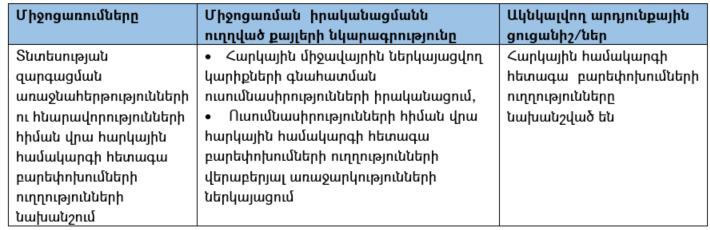

- Ծրագրային բյուջետավորում և ռազմավարական պլանավորում

Առկա իրավիճակ, խնդիրներ

Չնայած այն հանգամանքին, որ 2019 թվականից սկսած պետական բյուջեները կազմվել և հաստատվել են ԾԲ պահանջներին համապատասխան, այնուամենայնիվ բյուջետային ծրագրերի կապն ու ներադաշնակությունը ռազմավարական պլանավորման համակարգի հետ դեռևս ամբողջությամբ ապահովված չի։ Դա հատկապես վերաբերվում է բյուջետային ծրագրերի նպատակների և համապատասխան արդյունքային ցուցանիշների սահմանմանը և ռազմավարական պլանավորման համակարգի հետ վերջիններիս ներդաշնակեցմանը։

ՀՀ-ում ռազմավարական պլանավորման գործընթացի կազմակերպման և բյուջետավորման գործընթացի հետ ներդաշնակեցման մեխանիզմները սահմանվում են ՀՀ կառավարության 2017 թվականի հոկտեմբերի 5-ի N 42-45 արձանագրային որոշմամբ, որով կանոնակարգվում է պետական եկամուտների և ծախսերի վրա ազդեցություն ունեցող ռազմավարական փաստաթղթերի մշակման, ներկայացման և հսկողության իրականացման գործընթացը։ Վերջինս սահմանում է ռազմավարական փաստաթղթերի մշակման և ներկայացման միասնական ընթացակարգեր, հիերարխիա, կառուցվածքներ՝ հիմնականում նպատակ ունենալով ապահովել հստակ կապը ռազմավարական փաստաթղթերի և բյուջետային ծրագրերի միջև, որի հիմքում դրված է նաև ԾԲ բարեփոխումների տրամաբանությունը։ Այդ առումով, ՀՀ կառավարության 2019-2023թթ գործունեության միջոցառումների ծրագրի համաձայն ՀՀ պետական իշխանության մարմինները նախաձեռնել են իրենց ոլորտային ռազմավարությունների վերանայման և մշակման աշխատանքները, որի հիմքում դրված են վերոհիշյալ որոշմամբ սահմանված մոտեցումները, որն առաջ է բերում գոյություն ունեցող բյուջետային ծրագրերի վերանայման և բովանդակային առումով վերանայված ռազմավարական փաստաթղթերին համապատասխանեցման անհրաժեշտություն։

Բյուջետային ծրագրի գնահատումը ենթադրում է ծրագրի վերաբերյալ տեղեկատվության ստացման, վերլուծության և օգտագործման համակարգված եղանակ, որի նպատակն է պատասխանել ծրագրի արդյունավետության և օգտավետության վերաբերյալ հարցերին: Ներկայումս բյուջետային ծրագրերի գնահատման կանոնավոր գործընթացներ ներդրված չեն, ինչը սահմանափակում է բյուջետային ծրագրերի ազդեցությունը և արդյունքները գնահատելու ՀՀ կառավարության հնարավորությունը: ԾԲ բարեփոխումների շրջանակում բյուջետային ծրագրերի վերանայմանն ու ռազմավարական պլանավարման համակարգին ներդաշնակեցմանը հաջորդող կարևոր քայլ է հանդիսանում բյուջետային ծրագրերի ազդեցության և արդյունավետության պարբերական և կանոնավոր գնահատման գործընթացի ներդրումը։

Չնայած ՀՀ պետական բյուջեն կազմվում և հաստատվում է ԾԲ պահանջներին համապատասխան, այնուամենայնիվ, պետական մարմիններում առկա մասնագիտական կարողությունները դեռևս բավարար չեն ԾԲ պայմաններում արդյունավետ կերպով բյուջետավորում և արդյունքների վրա հիմնված պլանավորում իրականացնելու համար։

Նպատակները

- առկա ռազմավարական փաստաթղթերով իրականացվող քաղաքականությունների հետ բյուջետային ծրագրերի համապատասխանություն

- բյուջետային ծրագրերի արդյունավետության և օգտավետության գնահատման կանոնավոր գործընթացի առկայություն

Կատարողականի վերջնական արդյունքային ցուցանիշները

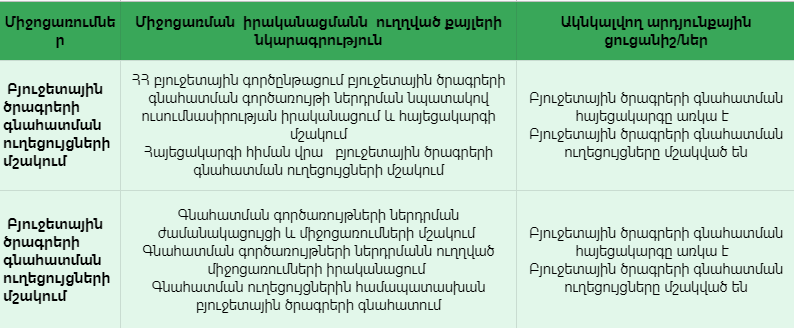

ա/ բյուջետային ծրագրերի նպատակներն ու արդյունքային ցուցանիշները պետք է բխեն գործող ոլորտային ռազմավարություններից և ծածկեն բյուջետային եկամուտների և ծախսերի վրա ազդեցություն ենթադրող ռազմավարությունները /տես` աղյուսակ 1/,

բ/ բյուջետային գործընթացը պետք է ներառի բյուջետային ծրագրերի արդյունավետության և օգտավետության գնահատման կանոնավոր գործընթացներ /տես` աղյուսակ 2/ :

-

Բյուջեի կատարման գործընթացի հսկողություն, գանձապետական համակարգ

Բյուջեների կատարման հաշվետվություններ

Առկա իրավիճակ և խնդիրներ

Բյուջեների կատարման մասին հաշվետվությունների էլեկտրոնային համակարգը ներդրվել է 2011-2015թթ. ընթացքում, որը զգալիորեն կրճատել է հաշվետվությունների պատրաստման վրա ծախսվող ժամանակը, բարձրացրել է հաշվետվությունների որակը, ինչպես նաև բարձրացրել է պետական մարմինների պատասխանատվության աստիճանը՝ հաշվետվությունները ժամանակին և արժանահավատ ներկայացնելու առումով: Հաշվի առնելով, որ 2019 թվականից սկսած բյուջեների կատարման հետ կապված հաշվետվությունները պետք է ներկայացվեն նաև ծրագրային ձևաչափով, անհրաժեշտություն է առաջացել փոփոխություններ կատարել բյուջեների կատարման, ինչպես նաև պետական և տեղական ինքնակառավարման մարմինների ու դրանց ենթակա հիմնարկների ֆինանսական գործունեության հետ կապված հաշվետվությունների կազմման, ներկայացման, ամփոփման ընդհանուր պայմաններում, ինչպես նաև հաշվետվությունների առանձին տեսակների կազմման ու ներկայացման առանձնահատկությունների հրահանգում (ընդունվել է ՀՀ ՖՆ նախարարի 2019թ. մարտի 13-ի թիվ 254-Ն հրամանով)։ Սակայն դեռևս լուծված չէ ծրագրային բյուջետավորման պահանջներին համապատասխան էլեկտրոնային համակարգի միջոցով բյուջետային հաշվետվությունների ստացման և ներկայացման հարցը։

Նպատակը

- 2019թ. սկսած՝ էլեկտրոնային համակարգի միջոցով ծրագրային դասակարգմամբ ՀՀ պետական բյուջեի կատարման մասին հաշվետվությունների կազմում

Կատարողականի վերջնական արդյունքային ցուցանիշները

Էլեկտրոնային համակարգի միջոցով ծրագրային դասակարգմամբ ՀՀ պետական բյուջեի կատարման մասին հաշվետվությունների առկայություն:

Ծախսերի ապառքների մշտադիտարկում և կառավարում

Ծախսերի ապառքները դրանք ժամկետանց պարտքերն են և պարտավորությունները, որոնք ըստ էության համարվում են թերի կատարված ֆինանսավորում: ՀՀ պետական բյուջեից վճարումները իրականացվում են ՀՀ օրենսդրությամբ (օրինակ՝ աշխատավարձ, կենսաթոշակներ, նպաստներ և այլն), գնումների և դրամաշնորհների պայմանագրերով սահմանված և պարտքի սպասարկմամբ նախատեսված ժամկետներում։ Չվճարված պահանջը կամ պարտավորությունը դառնում է ապառք, եթե վճարումները չեն իրականացվել պայմանագրերով, կամ ՀՀ օրենսդրությամբ, կամ ֆինանսական այլ կանոնակարգերով սահմանված ժամկետներում։ Ծախսերի ապառքներ չեն համարվում պետական հատվածի տարբեր մակարդակների կողմից միմյանց նկատմամբ կատարվող վճարումների կամ փոխանցումների ուշացումները:

Առկա իրավիճակ, խնդիրներ

Հանրային ֆինանսների արդյունավետ կառավարումը ենթադրում է նաև ծախսերի ապառքների կառավարման գործուն համակարգի առկայություն, որի նպատակն է հավաստիանալ, որ բոլոր գործարքները և դրանց հետ կապված պարտավորությունները (ներառյալ ժամկետանց) հաշվառվում են։ Թեպետ ՀՀ ՖՆ-ը ստանում և հաշվառում է ՀՀ պետական մարմինների ծախսային պարտավորությունների գծով ժամկետանց պարտքերի վերաբերյալ տեղեկատվությունը, սակայն վերջինս չի ներառվում ՀՀ պետական բյուջեի կատարման հաշվետվություններում և պաշտոնապես չի հրապարակվում։ Այդ առումով, կարևոր է, որ ծախսերի ապառքները կանոնավոր կերպով ենթարկվեն մշտադիտարկման և հսկողության` համաձայն «Պետական ծախսերի և ֆինանսական հաշվետվողականության (ՊԾՖՀ-PEFA) նոր շրջանակի (ՊԾՖՀ-PEFA 2015)», իսկ դրանց վերաբերյալ տեղեկատվությունը լինի հասանելի հանրությանը։ Ըատ ֆինանսների նախարարության, վերը նշված մեթոդն ունի առավելություններ, քանի որ այն համապարփակ է և հնարավորություն է տալիս ապահովել գործընթացի արտաքին գնահատում` պլանավորված նպատակների նկատմամբ:

Նպատակը

- ծախսերի ապառքների մշտադիտարկում և հաշվետվողականության ապահովում

Կատարողականի վերջնական արդյունքային ցուցանիշները

- ՀՀ հանրային իշխանության և տարածքային կառավարման մարմինները պարբերաբար իրականացնում են հսկողություն ՀՀ պետական բյուջեից կատարվող վճարումների ժամկետների նկատմամբ

- ծախսերի գծով ապառքների գումարների մասին տվյալները հասանելի են

-

Կառավարության ֆինանսների կառավարման տեղեկատվական համակարգ (ԿՖԿՏՀ)

Առկա իրավիճակ,խնդիրներ

Պետական ֆինանսների կառավարման համակարգի բարեփոխումների իրականացման գործընթացում առանձնակի կարևորվում է կառավարության ֆինանսների կառավարման տեղեկատվական համակարգի (ԿՖԿՏՀ) ամբողջական ներդրման աշխատանքները: ԿՖԿՏՀ-ի ներդրման ընդհանուր նպատակն է պետական հատվածի կազմակերպությունների ամբողջական ֆինանսական տեղեկատվության համախմբման և փոխադարձ ինտեգրման միջոցով՝ պետական հատվածի բարեփոխումների և ֆինանսական համակարգի հաշվառման և հաշվետվողականության գործառույթների, ինչպես նաև հանրային ծառայությունների մատուցման արդյունավետության, որակի և թափանցիկության բարձրացումը:

ԿՖԿՏՀ ստեղծման և ներդրման նախապատրաստական աշխատանքներին աջակցելու նպատակով ՀԲ-ի կողմից Ռուսաստանի Դաշնության (ՌԴ) կառավարության «Վստահության հիմնադրամի» միջոցների հաշվին տրամադրված TF 012529 դրամաշնորհի շրջանակում կազմակերպված մրցույթի արդյունքներով ընտրված խորհրդատվական կազմակերպության կողմից մշակվել և ՖՆ է ներկայացվել ԿՖԿՏՀ-ի մանրամասն տեխնիկական և գործառութային բնութագիրը և դրա հիման վրա իրականացված անհրաժեշտ ֆինանսական միջոցների մանրամասն հաշվարկը: Ծրագիրը իրականացվելու է ՀԲ պետական հատվածի արդիականացման երրորդ ծրագրով (PSMP-3) նախատեսված վարկային և ՌԴ կառավարության կողմից հատկացվող դրամաշնորհային միջոցների հաշվին:

ԿՖԿՏՀ-ի մշակման և ներդրման ծրագիրը պլանավորվել է իրականացնել 2 փուլով։ Առաջին փուլում նախատեսվում է մշակել և թեստավորել ԿՖԿՏՀ-ի հիմնական բաղադրիչները։ Այս փուլում իրականացված աշխատանքները հնարավորություն կտան բարելավել ֆինանսական վարչարարությունը, առավել օպտիմիզացված ծրագրային լուծումների շնորհիվ յուրաքանչյուր մոդուլի համար ունենալ առանձնացված առցանց տվյալների բազաներ: Երկրորդ փուլի ընթացքում պետք է ձեռք բերվեն համակարգչային սարքավորումները՝ ներառյալ հաճախորդների համակարգիչների համար նախատեսված օպերացիոն համակարգերի և օֆիսային փաթեթների լիցենզիաները և իրականացվեն օգտվողների ուսուցումը և համակարգի շարունակական սպասարկումը:

Նպատակը

- պետական հատվածի կազմակերպությունների ամբողջական ֆինանսական տեղեկատվության համախմբում և փոխադարձ ինտեգրում՝ ֆինանսական համակարգի հաշվառման և հաշվետվողականության գործառույթների, ինչպես նաև հանրային ծառայությունների մատուցման արդյունավետության, որակի և թափանցիկության բարձրացում

Կատարողականի վերջնական արդյունքային ցուցանիշները

- ԿՖԿՏՀ-ն ներդրված է՝ կառավարման տարբեր մակարդակներում պետական ֆինանսների կառավարման հետ կապված գործընթացները հնարավորինս ավտոմատացված են

- Համակարգում, ղեկավարում եվ մշտադիտարկում

Այս ռազմավարությամբ նախատեսված ՊՖԿՀԲ ընդհանուր ղեկավարումը իրականացնելու է ՀՀ ֆինանսների նախարարը: Պետական մարմիններում ՊՖԿՀԲ իրականացման համար պատասխանատու են այդ մարմինների ղեկավարները:

Տարբեր ոլորտներում իրականացվող աշխատանքների համակարգման նպատակով ՀՀ ֆինանսների նախարարությունում սահմանվում է ՊՖԿՀԲ քարտուղարություն, որը`

- ապահովում է պատասխանատու մարմինների/ստորաբաժանումների կողմից ներկայացված կիսամյակային հաշվետվությունների ստացումը, ամփոփումը և դրա ներկայացումը ՀՀ ֆինանսների նախարարին,

- ուսումնասիրում է ՊՖԿ ռազմավարությունում և գործողությունների ծրագրում սահմանված թիրախների իրականացումը և դրանց կատարման վերաբերյալ տեղեկատվություն է ներկայացնում ՀՀ ֆինանսների նախարարին,

- ապահովում է սույն ռազմավարությամբ նախատեսված միջոցառումների իրականացման շրջանակում պատասխանատու մարմինների/ստորաբաժանումների և զարգացման գործընկերների միջև համագործակցությունը,

- ըստ անհրաժեշտության ՀՀ ֆինանսների նախարարին ներկայացնում է ռազմավարության և գործողությունների ծրագրի թարմացման վերաբերյալ առաջարկություններ,

- ըստ անհրաժեշտության զարգացման գործընկերներին տրամադրում է բարեփոխումների իրականացման վերաբերյալ տեղեկատվություն,

- ՀՀ ֆինանսների նախարարին ներկայացնում է առաջարկություններ սույն ռազմավարության ներքո գործողությունների իրականացման պատասխանատու մարմինների/ստորաբաժանումների, ներառյալ քարտուղարության կարողությունների զարգացման վերաբերյալ՝ հիմք ընդունելով մոնիտորինգի արդյունքները,

- ըստ անհրաժեշտության օժանդակում է զարգացման գործընկերների կողմից ռազմավարության և գործողությունների ծրագրի գնահատման աշխատանքներին,

- ապահովում է տեղեկատվության տարածումը և հասանելիությունը բարեփոխումների իրականացման ընթացքի վերաբերյալ,

- կազմում և ՀՀ ֆինանսների նախարարին է ներկայացնում ՊՖԿՀԲ-ի վերաբերյալ հաշվետվությունների նախագծերը:

Պատասխանատու մարմինների ղեկավարները և ՖՆ պատասխանատու ստորաբաժանումների ղեկավարները քարտուղարություն են ներկայացնում հաշվետվություններ սույն ռազմավարությամբ նախատեսված` իրենց իրավասություններին վերաբերող գործողությունների ծրագրի (միջոցառումների) իրականացման ընթացքի վերաբերյալ։ Հաշվետվությունների ձևերը և ներկայացման ժամկետները սահմանում է ՀՀ ֆինանսների նախարարը։

ՊՖԿ ոլորտների ռազմավարական թիրախների ապահովման նպատակով ռազմավարության գործողությունների ծրագրով յուրաքանչյուր թիրախի համար սահմանված են պատասխանատու մարմիններ/ստորաբաժանումներ, արդյունքի գնահատման ցուցանիշներ, կատարման ժամկետներ, միջոցառումների իրականացման հետ կապված ռիսկեր և ռիսկերի մեղմացման ուղղությամբ գործողություններ։ Ռազմավարությամբ սահմանված են միջոցառումների իրականացման վերջնաժամկետները, և միջոցառումների համար պատասխանատու կառույցները անհրաժեշտ միջոցներ կձեռնարկեն այդ միջոցառումների կատարման ժամկետները հնարավորինս կրճատելու ուղղությամբ:

ՊՖԿՀԲ քարտուղարության կողմից իրականացված ՊՖԿ ոլորտների բաղադրիչներով նախատեսված թիրախների և ցուցանիշների նկատմամբ համապատասխանության մշտադիտարկման տարեկան արդյունքների հիման վրա մշտապես կկազմակերպվի առանձին բաղադրիչներով նախանշված նպատակների ու միջոցառումների վերանայումների գործընթաց։

ՊՖԿՀԲ գործողությունների ծրագրով նախատեսված միջոցառումների ընթացքի վերաբերյալ կիսամյակային տեղեկատվությունը և տարեկան հաշվետվությունը հրապարակվում է ՖՆ պաշտոնական ինտերնետային կայքում (www.minfin.am)։

Փաստաթղթեր

- ՀՀ օրենքը ֆինանսական կարգավորման և վերահսկողության միավորված համակարգի ներդրման մասին։ 2006/01/07

- ՀՀ կառավարության որոշումը պետական ֆինանսների կառավարման համակարգի 2019-2023 թվականների բարեփոխումների ռազմավարությունը և պետական ֆինանսների կառավարման համակարգի բարեփոխումների 2019-2023 թվականների գործողությունների ծրագիրը հաստատելու մասին։ 2019/12/22

- ՀՀ ֆինանսների նախարարի հրամանը բյուջեների կատարման, ինչպես նաև պետական և տեղական ինքնակառավարման մարմինների ու դրանց ենթակա հիմնարկների ֆինանսական գործունեության հետ կապված հաշվետվությունների կազմման, ներկայացման, ամփոփման ընդհանուր պայմանները, հաշվետվությունների առանձին տեսակների կազմման ու ներկայացման առանձնահատկությունների մասին հրահանգը հաստատելու և ՀՀ ֆինանսների նախարարի 2015 թվականի ապրիլի 1-ի N 176-Ն և ՀՀ ֆինանսների և էկոնոմիկայի նախարարի 2007 թվականի մարտի 28-ի N 324-Ն հրամանները ուժը կորցրած ճանաչելու մասին։ 2019/04/11

- ՀՀ կառավարության նիստի արձանագրությունից քաղվածք պետական եկամուտների և ծախսերի վրա ազդեցություն ունեցող ռազմավարական փաստաթղթերի մշակման, ներկայացման և հսկողության իրականացման մեթոդական հրահանգին հավանություն տալու մասին։ 2017/10/16

- ՀՀ կառավարության նիստի արձանագրությունից քաղվածք պետական ֆինանսների կառավարման համակարգի բարեփոխումների վերանայված ռազմավարությանը, պետական ֆինանսների կառավարման ոլորտում առկա խնդիրներին և դրանց լուծմանն ուղղված միջոցառումներին ու պետական ֆինանսների կառավարման համակարգի բարեփոխումների 2016-2020 թվականներին իրականացվելիք գործողությունների ծրագրին հավանություն տալու մասին (1-ին մաս)։ 2016/02/18

- ՀՀ օրենքը գնումների մասին։ 2017/04/25

- ՀՀ օրենքը ՀՀ բյուջետային համակարգի մասին։ 1997/08/21

- ՀՀ օրենքը գանձապետական համակարգի մասին։ 2001/07/27

- ՀՀ օրենքը ներքին աուդիտի մասին։ 2011/02/05

- ՀՀ օրենքը հանրային հատվածի կազմակերպությունների հաշվապահական հաշվառման մասին։ 2015/01/01

- ՀՀ օրենքը քաղաքացիական ծառայության մասին։ 2018/07/01

- ՀՀ սահմանադրության փոփոխություններ։ 2015/12/22

- ՀՀ օրենքը հաշվեքննիչ պալատի մասին։ 2018/04/09

- «Ազգային ժողովի կանոնակարգ» ՀՀ օրենք։

- ՀՀ Ազգային Ժողովի որոշումը «Հայաստանի Հանրապետության Ազգային Ժողովի աշխատակարգը հաստատելու մասին»։ 2016/12/16

- ՀՀ կառավարության նիստի արձանագրությունից քաղվածք պետական ֆինանսների կառավարման համակարգի բարեփոխումների ռազմավարությանը և պետական ֆինանսների կառավարման համակարգի բարեփոխումների առաջին փուլի իրականացման միջոցառումների ծրագրին հավանություն տալու մասին (1-ին մաս)։ 2010/10/28

Հղումներ

- Իրավական ակտերի նախագծերի մշակման մեթոդական ցուցումներին հավանություն տալու և ՀՀ կառավարության 2010 թվականի հոկտեմբերի 28-ի N 42 արձանագրային որոշումն ուժը կորցրած ճանաչելու մասին։ 2012/04/05

- Պետական ֆինանսների կառավարման համակարգի բարեփոխումների վերանայված ռազմավարությանը, պետական ֆինանսների կառավարման ոլորտում առկա խնդիրներին և դրանց լուծմանն ուղղված միջոցառումներին ու պետական ֆինանսների կառավարման համակարգի բարեփոխումների 2016-2020 թվականներին իրականացվելիք գործողությունների ծրագրին հավանություն տալու մասին։ 2016/02/18

- «Հայաստանի հանրային կառավարման ոլորտի վերաբերյալ ելակետային գնահատման զեկույց»։ 2019/03

- ՀՀ պետական ֆինանսների կառավարման համակարգի 2019-2023 թվականների բարեփոխումների Ռազմավարություն

- Republic of Armenia : Technical Assistance Report-Public Investment Management Assessment։ 2019/01/29

- ՀՀ կառավարության ծրագիր, 8 փետրվարի 2019 թվականի N 65 – Ա։ 2019/02/08

- ՀՀ կառավարության 2019 - 2023 թվականների գործունեության միջոցառումների ծրագիրը հաստատելու մասին, 16 մայիսի 2019 թվականի N 650 – Լ

- ՀՀ Ազգային հաշիվների Համակարգ։ 2021/02/01

- ՀՀ և ԵՄ-ի միջև կնքված «Համապարփակ և ընդլայնված գործընկերության համաձայնագիր»

- «Փողի դիմաց արժեք». Գործադիրը հաստատեց պետական ֆինանսների կառավարման համակարգի 2019-2023թթ ռազմավարությունը։ 2019/11/28

- Բարեփոխումների իրականացման արդյունքում կմեծանա պետական ծախսերի կառավարման արդյունավետությունը. գործադիրը հաստատել է ՊՖԿՀ 2019-2023 թթ. բարեփոխումների ռազմավարությունը։ 2019/11/28

- Երևանում մեկնարկել է ֆինանսների կառավարման բարեփոխումների թեմայով քննարկում։ 2020/01/20

- ԵՄ պատվիրակությանը ներկայացվել է Պետական ֆինանսների կառավարման համակարգի 2019-2023 թ.թ. բարեփոխումների ռազմավարությունը։ 2020/01/21

- Առաջարկություններ «Պետական ֆինանսների կառավարման համակարգի 2019-2023 թվականների բարեփոխումների ռազմավարության» և «Պետական ֆինանսների կառավարման համակարգի բարեփոխումների 2019-2023 թվականների իրականացվելիք գործողությունների ծրագրի» նախագծերի վերաբերյալ

- Ակնարկ Հայաստանի պետական հատվածի կառավարման վերաբերյալ

Հայաստանը բարեփոխում է կորպորատիվ ֆինանսական հաշվետվության ոլորտը

Արմինֆո. Կորպորատիվ ֆինանսական հաշվետվության ոլորտի բարեփոխումները կհանգեցնեն թափանցիկության մեծացման և տնտեսավարող սուբյեկտների միջև վստահության ձևավորման: Այդպիսի կարծիք է հայտնել Հայաստանում Համաշխարհային բանկի գրասենյակի տնօրեն Սիլվի Բոսուտհոն` մարտի 5-ին «Աուդիտի որակի բարելավումը աուդիտորական գործունեության որակի նկատմամբ վերահսկողության ապահովման միջոցով՚ աշխատանքային խորհրդաժողովի ընթացքում:

Ինչպես նշել է Հայաստանի ֆինանսների նախարար Վարդան Արամյանը, գերատեսչությունը նպատակադրված է բարձրացնելու տեղական ընկերությունների մրցունակությունը ֆինանսական հաշվետվության և հաշվապահական հաշվառման պատշաճ մակարդակի ապահովման միջոցով:

Գրասենյակի ղեկավարի ասելով, Հայաստանի տնտեսությունը պետք է կողմնորոշված լինի ապագային` դառնալ ավելի մրցունակ, արտահանմանը կողմնորոշված և պատրաստ ներդրումների համար: Այդ համատեքստում կարևոր է ծրագրված բարեփոխումների դերը ֆինանսական հաշվետվության և հաշվապահական հաշվառման ոլորտում: «Նախատեսվող միջոցառումները ոչ միայն կապահովեն ընկերությունների մրցունակությունը, այլև կբարձրացնեն վստահությունը տեղական բիզնեսի հանդեպ, դրանով իսկ նպաստելով ներդրումների ներգրավման գործընթացին և ֆինանսների մատչելիությանը՚, — նշել է Սիլվի Բոսուտհոն:

Վարդան Արամյանի ասելով, ֆինանսական հաշվետվության և հաշվապահական հաշվառման ոլորտը մշտապես գտնվում է ՀՀ կառավարության ուշադրության կենտրոնում: Ֆինանսների նախարարության գործողությունների տրամաբանությունը պարզ է. եթե կառավարությունը ծրագրում է զարգացնել տնտեսության դեպի արտահանում կողմնորոշված ուղղությունները, ապա այն պետք է շեշտադրում կատարի այն ընկերությունների աճին, որոնք հավակնում են մասնակցության համաշխարհային

շուկաներում: Դրա համար, առաջին հերթին, անհրաժեշտ է ապահովել նշված կազմակերպությունների մրցունակությունը, ինչը ենթադրում է գրագետ և խնամքով ֆինանսական կառավարում` ֆինանսական հաշվետվության և հաշվապահական հաշվառման պատշաճ մակարդակի պահպանման միջոցով:

Միևնույն ժամանակ, Արամյանի ասելով, կառավարությունը դեռ աշխատանք ունի անելու: «Չի կարելի ողջ պատասխանատվությունը դնել միայն գործարարի ուսերին, և, միաժամանակ, ակնկալել տեղական ընկերությունների մրցունակության բարձրացում՚, — հայտարարել է նա: Հենց այդ պատճառով, ինչպես նշել է ֆինանսների նախարարը, սկսած 2008 թվականից, գերատեսչությունը Համաշխարհային բանկի հետ համատեղ նախաձեռնել է ոլորտի արմատական բարեփոխումներ: Սկիզբը դրվել է մի շարք կանոնների և ստանդարտների սահմանմամբ. 2013 թվականին հաստատվել է Հաշվապահական հաշվառման և աուդիտի ոլորտի գործողությունների ռազմավարությունը: Արդեն 2017 թվականին Հայաստանի կառավարությունը մշակել և հավանության է արժանացրել ոլորտի բարեփոխումների ռազմավարությունը: ՀԲ աջակցությամբ Հայաստանի ֆինանսների նախարարությունը ուսումնասիրել է համաշխարհային փորձը, խորհրդակցել է մասնագետների հետ, անցկացրել որոշակի հաշվարկներ, որպեսզի գտնի այն մեխանիզմը, որը կապահովի ֆինանսների կառավարման և հաշվապահական հաշվառման ու ֆինանսական հաշվետվության պատշաճ մակարդակի ձևավորում:

Այդ նպատակով Ֆինանսների նախարարությունը, Վարդան Արամյանի ասելով, նպատակադրվել է, առաջին հերթին, վերանայել պարտադիր աուդիտի մոտեցումները: Նախարարի հավաստմամբ, փիլիսոփայությունն այն է, որպեսզի պարտադիր աուդիտի ենթակա լինեն այն ընկերությունները, որոնք հանրային նշանակություն և էական դեր ունեն հանրապետության տնտեսական կենսագործունեությունում: «Դրանք պետք է ունենան հանրության առջև սոցիալական պատասխանատվություն. ցույց տան, որ ֆինանսների կառավարումն իրականացվում է գրագետ, իսկ ներկայացվող հաշվետվությունը հուսալի է և հավաստի՚, — պարզաբանել է Արամյանը: Նա հիշեցրել է, որ այսօր աուդիտը պարտադիր է բաց բաժնետիրական ընկերությունների համար, ու եթե այն չի գործում կամ գործում է ոչ լիովին, այդ նորմի խիստ կիրառությունը դառնում է աննպատակահարմար: Ելնելով դրանից` նախարարությունը ծրագրում է վերանայել իր մոտեցումները:

Բացի այդ, ինչպես նշել է Վարդան Արամյանը, կառավարությունը, սահմանելով պարտադիր աուդիտի իմպերատիվ, չպետք է մոռանա աուդիտորների կողմից տրամադրվող ծառայությունների բարձր մակարդակի ապահովման մասին: Դրա համար պետք է հարթ աշխատի վերահսկողության համակարգը: Ուսումնասիրելով շուկան` նախարարությունը հայտնաբերել է ոլորտի որակյալ կարգավորման երկու մոդել, պետությունն ինքն է վերահսկում որակն իր ռեսուրսներով, երկրորդը` հավատարմագրված կառույցի ձևավորման համար, որը զինանոցում ունենալով ողջ անհրաժեշտ գործիքակազմը, որակավորում շնորհելով աուդիտորին, հետագայում պատասխանատվություն կկրի տրամադրվող ծառայությունների որակի համար:

Ընդհանուր առմամբ, ինչպես նշել է նախարարը, գերատեսչությունը նպատակ ունի բարեփոխումներ իրականացնել հիմնական 4 ուղղություններով. օրենսդրություն, կրթություն, կադրերի որակավորման բարձրացման և վարժանքների համակարգ: «Նպատակը որակի միջազգային ստանդարտներին համապատասխանող հարթակի ձևավորումն է՚, — հայտարարել է Վարդան Արամյանը: Նշենք, որ հաշվապահական հաշվառաման մասին օրենքն ընդունվել է 2002 թվականին: Հետագայում այն բազմիցս փոխվել է: Ոլորտի բարեփոխումների հայեցակարգը հաստատվել է 2017 թվականի վերջին: Ինչպես նշել են Ֆինանսների նախարարությունում, օրենսդրական բարեփոխումների արդյունքում նախատեսվում է երկու անկախ կառույցների ստեղծում, որոնք կարգավորեն հաշվապահական և աուդիտորական գործունեությունը, որոնց կտրվեն մի շարք լիազորություններ, ինչպես նաև նոր նորմերի ներդրում, որոնք խթանեն ոլորտի զարգացումը: Մշակված հայեցակարգի շրջանակում նախատեսվում է «Հայաստանի հաշվապահների և աուդիտորների պալատի՚ ձևավորում` գործող համանուն ասոցիացիայի փոխարեն, որը կգործի անդամավճարների հաշվին: Կազմակերպության գործունեությունը նպատակաուղղված կլինի, մասնավորապես, աուդիտորների և հաշվապահների մասնագիտական հնարավորությունների կատարելագործմանը` սերտիֆիկացման և որակի նկատմամբ հսկողության միջոցով: Նոր օրենքը, որը մշակվել է հայեցակարգի հիման վրա, նախատեսվում է ընդունել գարնանը:

Տես ավելին՝ https://finport.am

Հայաստանի ֆինանսական շուկային տրված հնարավորություն. ածանցյալների իրավունքի բարեփոխում

Հայաստանի կապիտալի շուկաների կարևոր օրենսդրական բարեփոխումներից մեկը ոչ-բորսայական ածանցյալ (Over The Counter կամ OTC) գործիքների կարգավորումն ու համապատասխանեցումն էր Սվոփերի և Դերիվատիվների Միջազգային Ասոցիացիայի (International Swaps and Derivatives Association) հաստատած ստանդարտացված Գլխավոր համաձայնագրին (ISDA Master Agreement): Այս հոդվածում փորձ է արվել ներկայացնել այդ բարեփոխումը կետ առ կետ: Հոդվածը գրելու համար պարտական եմ իմ նախկին ուսանող և այժմյան գործընկեր Ալիսա Տերունյանին, ով ինձ հուշել ու ուղղորդել է կատարված բարեփոխումների հարցում:

Սկսենք քննարկումը ամենասկզբից:

Ֆինանսների աշխարհում ի՞նչ է ածանցյալը (derivative): Էությամբ ածանցյալը երկու և ավելի անձանց միջև պայմանագիր է, որի արժեքը կախված է այդ պայմանագրով նախատեսված ու պայմանագրի հիմքում դրված (underlying) ակտիվից, ակտիվների խմբից կամ գնից: Ածանցյալ գործիքի հիմքում դրվածը կարող է լինել արժեթուղթ, արժեթղթերի խումբ, որը ֆինանսների աշխարհում ճանաչված է նաև որպես ինդեքս, արժույթ, տոկոսադրույք և այլն: Ածանցյալների հիմնական տեսակներ են ֆյուչերսները (futures), ֆորվարդները (forwards), օպցիոնները (options) և սվոպերը (swaps): Թեև ածանցյալի գինը մեծապես կախված է հիմքում դրված ակտիվից, սակայն ածանցյալի սեփականատերը անպայմանորեն չի հանդիսանում նաև ակտիվի սեփականատերը: Ածանցյալները բաժանվում են նաև բորսայական գործիքների (Exchange Traded կամ ET), որոնք հիմնականում ստանդարտացված են ու վաճառվում են բորսաներում և ոչ-բորսայական գործիքների (OTC), որոնք բանակցվում և վաճառվում են երկու կամ ավելի անձանց միջև: Ածանցյալներն հիմնականում գնվում կամ վաճառվում են գնային տատանումներից պաշտպանվելու (hedging), սպեկուլացիայի կամ դժվար վաճառվող ակտիվներին հասանելիություն ունենալու համար:

Լավագույնս հասկանալու համար ածանցյալը, եկեք քննարկենք արդիական մի իրավիճակ: Կոնյակագործերն ու խաղողագործերը յուրաքանչյուր բերքահավաքի ժամանակ կնքում են խաղողի մատակարարման պայմանագիր: Ածանցյալ գործիքը, օրինակ ֆորվարդը, հնարավորություն է տալիս պայմանագրի կողմերին` մինչև մթերման սեզոնը պայմանավորվել մատակարարվելիք խաղողի ծավալի և գնի շուրջ: Այսպիսով կոնյակագործը պաշտպանվում է` վստահ լինելով որ խաղողագործը մթերման սեզոնին իրեն կմատակարարի պայմանավորված խաղողի ծավալը, իսկ խաղողագործն էլ պաշտպանվում է` իմանալով որ վստահաբար կոնյակագործը իրենից կգնի նախօրոք որոշված գնով համապատասխան ծավալի խաղող:

Մինչ 2016 թվականը, այսինքն ածանցյալների շուկայի օրենսդրական բարեփոխումը, Հայաստանի օրենսդրությունը չէր համապատասխանում ISDA Master Agreement-ի հիմնական սկզբունքներին: Դա նշանակում էր, որ Հայաստանի տնտեսավարողներն ու ֆինանսական կազմակերպությունները հնարավորություն չունեին կնքել OTC ածանցյալներ, որոնք կհամապատասխանեին միջազգային ընդունված ստանդարտին ու հասկանալի կլինեին նաև օտարերկրյա ֆինանսական կազմակերպությունների համար: Այս նպատակին հասնելու համար Կենտրոնական բանկը Վերակառուցման և զարգացման եվրոպական բանկի (EBRD) աջակցությամբ նախաձեռնեց Հայաստանի օրնեսդրությունը ISDA Master Agreement-ի հիմնական սկզբունքներին համապատասխանեցնելու գործընթացը: Օրենսդրական փոփոխությունների շրջանակում Ազգային ժողով ներկայացվեց մի շարք օրենքներում փոփոխություններ և լրացումներ կատարող օրենքների փաթեթ, որոնք օրենսդրի կողմից ընդունվեցին` Հայաստանում հնարավոր դարձնելով ոչ-բորսայական ածանցյալների կնքումը միջազգային ընդունված ստանդարտներին համապատասխան:

Հասկանալու համար ածանցյալների շուկայի բարեփոխման էությունը, կարևոր է նաև հասկանալ օրենսդրական փոփոխությունները: Քննարկենք հերթով:

Սահմանում

Առաջին կարևոր փոփոխությունը ածանցյալ ֆինանսական գործարքի սահմանումն է «Արժեթղթերի շուկայի մասին» օրենքով: Մինչև փոփոխությունը ածանցյալները համարվում էին արժեթուղթ և համապատասխանաբար բոլոր ածանցյալների վրա տարածվում էին արժեթղթերի կարգավորումները և սահմանափակումները: Դա սկզբունքորեն սխալ էր, քանի որ ոչ միշտ է ածանցյալ գործիքը հանդիսանում նաև արժեթուղթ: Ներկայիս կարգավորմամբ ածանցյալները արժեթուղթ չեն համարվում, սակայն

ա. կարգավորված շուկայում (բորսայում) առևտրին թույլատրված ածանցյալների վրա տարածվում է արժեթղթերի ռեժիմը,

բ. ոչ ստանդարտացված ածանցյալների (կարգավորվող շուկայից դուրս կնքվող) նկատմամբ Կենտրոնական բանկի որոշմամբ կարող է տարածվել արժեթղթերի ռեժիմը, ու քանի որ ածանցյալ ֆինանսական գործարքները կարող են մեծ ռիսկեր պարունակել, Կենտրոնական բանկին իրավասություն է տրվել առհասարակ կարգավորումներ նախատեսելու ածանցյալների համար:

Պարզ լեզվով ասած ածանցյալը արժեթուղթ է, եթե շրջանառվում է բորսայում և եթե Կենտրոնական բանկը ելնելով տվյալ ածանցյալի առանձնահատկությունից որոշում է, որ տվյալ գործիքը արժեթուղթ է:

Օտարերկրյա իրավունքի կիրառում

Երկրորդ կարևոր ու կարելի է նույնիսկ պնդել բեկումնային փոփոխությունը Հայաստանում երկու ռեզիդենտների միջև օտարերկրյա իրավունքի կիրառումն է: Ածանցյալները, ինչպես բազմաթիվ այլ ֆինանսական գործարքներ, որպես կանոն կարգավորվում են օտարերկրյա իրավունքով (հիմնականում Անգլիական կամ Նյու Յորքի իրավունքով): Հայաստանում իրավաբանների շրջանակում չկար միասնական մոտեցում, թե արդյոք Հայաստանի երկու ռեզիդենտներ կարող են կնքել օտարերկրկա իրավունքով կարգավորվող պայմանագիր (Կենտրոնական բանկի կողմից կատարվել են մի շարք հարցումներ հայտնի իրավաբանների այս հարցի վերաբերյալ եզրակացություն տալու համար: Ստացված կարծիքները ոչ միայն միասնական չէին, այլ նաև հակասական: Իրավաբանների մի մասը պնդում էր, որ դա հնարավոր է` ցիտելով կողմերի պայմանագրային ազատության իրավունքը, իսկ մյուս հակաճառում էր` փորձելով հիմնավորել, որ դա հակասում է հանրային կարգին և պետության իրավական անվտանգության հիմնարար սկզբունքներին: Անձամբ ես առաջին խմբում էի գտնվում:): Սա չափազանց կարևոր էր բարեփոխման համար: Կենտրոնական բանկը փորձ արեց այս հարցը մեկընդմիշտ լուծելու ուղղությամբ: Մասնավորապես, նախագծի Կառավարությանը ներկայացվող տարբերակում գրվեց (Քաղաքացիական օրենսգրքում), որ այո, երկու ռեզիդենտներ իրավունք ունեն Հայաստանում օտարերկրյա իրավունքի հիման վրա պայմանագիր կնքելու: Այս առաջարկությունը հանդիպեց կատաղի դիմադրության: Ի վերջո այլընտրանքային պայմանավորվածություն ձեռք բերվեց ու օրենքով Կենտրոնական բանկին իրավասություն տրվեց սահմանելու ածանցյալ ֆինանսական գործիքների` լայն ճանաչում ունեցող տիպային պայմանագրերի ցանկ (օրինակ՝ ISDA Master Agreement, Global Master Repurchase Agreement (GMRA)), որոնք կկարգավորվեն այն պետության իրավունքով, որը սովորաբար կիրառվում է տվյալ տիպային պայմանագրի նկատմամբ, թեկուզև այդ պայմանագիրը կնքվում է Հայաստանում` երկու ռեզիդենտների միջև:

Գրավադրում

Երրորդ կարևոր փոփոխությունն ուղղված էր գրավադրված ածանցյալ ֆինանսական գործիքների ավելի պարզեցված եղանակով բռնագանձման կարգ սահմանելուն, այն դեպքում երբ գրավատուն իրավաբանական անձ, անհատ ձեռնարկատեր կամ պայմանագրային ներդրումային ֆոնդ է: Այդ կապակցությամբ Քաղաքացիական օրենսգրքում ավելացվեց 252.1`«Գրավի առանձնահատկությունները ֆինանսական գործարքների դեպքում» հոդվածը, որը ածանցյալ գործարքի կողմերին թույլ է տալիս չանցնել Քաղաքացիական օրենսգրքով նախատեսված գրավի բռնագանձման ընդհանուր գործընթացը, որն ենթադրում է նաև երկամսյա ժամկետով սպասում: Պարտավորությունների չկատարման պարագայում գրավառուն կարող է ծանուցել գրավատուին ու անմիջապես վաճառել ածանցյալը կամ սեփականացնել` իր պահանջի բավարարման համար: Նման կարգավորում նախատեսելու առաջնային նպատակը իհարկե ածանցյալ գործիքների անխաբան շրջանառությունն ու իրացվելիությունը ապահովելն է: Նաև հաշվի է առնվել այն փաստը, որ ֆինանսական գործարքները բարձր պարբերականությամբ կարող են փոխել իրենց գինը:

Իհարկե պետք է նշել, որ այս հեշտացված ընթացակարգում ներառված են նաև գրավառուի երկու կարևոր իրավունք: Առաջինը, բռնագանձելիս և ֆինանսական գործիքը այլ անձի վաճառելիս կարող է կողմերի միջև նախատեսվել դրա վաճառքի այլ կարգ քան գրավների համար նախատեսված է Քաղաքացիական օրենսգրքով: Պարզ ասած գրավառուն իրավունք ունի գրավը վաճառել առանց հրապարակային սակարկությունների գործընթաց կազմակերպելու: Երկրորդը, գրավ վերցված ֆինանսական գործիքը վերագրավադրելու (rehypothecation)` գրավառուի իրավունքն է:

Ի՞նչ է rehypothecation-ը: Rehypothecation-ի շրջանակում գրավառուն իրավունք ունի իր պարտավորությունների կատարման համար վերագրավադրել այն ֆինանսական գործիքները, որոնք իր մոտ գրավ են դրվել իր գործընկերոջ կողմից, սակայն գործընկերը գրավառուի նկատմամբ ձեռք է բերում պահանջի իրավունք: Դա մեր քաղաքացիական իրավունքի տեսանկյունից առաջին հայացքից կարող է տարօրինակ թվալ, քանի որ գրավատու կարող է հանդես գալ միայն գրավ դրվող գույքի սեփանատերը: Ընդհանուր կանոնից ֆինանսական գործիքների մասով արված այս բացառությունը արդարացված է երկու պատճառով: Առաջինը, եթե ածանցյալ գործիքներն ու արժեթղթերը չվերագրավադրվեն (այլ կերպ նաև ասած ազատորեն չշրջանառվեն ֆինանսական շուկաներում), այլ մնան գրավառու հաշիվներում սառեցված մինչև պարտավորության պատշաճ կատարումը, ապա դրանք կկորցնեն իրենց իրացվելիությունը և ֆինանսական շուկաների այլ մասնակիցների համար հետաքրքրությունը: Երկրորդ, անգլիական իրավունքում (որը ինչպես պարզեցինք ֆիանանսական գործարքների հիմնական կարգավորող իրավունքն է) գոյություն ունեի Fiduciary Title Transfer կամ սեփականության ֆիդուցիար փոխանցման հասկացությունը, որի ներքո պարտապանը ի ապահովումն պարտատիրոջ առջև ստանձնած պարտավորության, վերջինիս սեփականության է փոխանցում ակտիվ (ֆինանսական գործարքի պարագայում արժեթուղթ կամ ածանցյալ գործիք) և պարտատերը պարտավորվում է գործարքի ժամկետի ավարտին պարտապանին վերավաճառել նմանատիպ ակտիվ` պարտավորության գործողության ողջ ընթացքում վերջինիս նկատմամբ ունենալով ֆիդուցիար պատասխանատվություն: Փաստացի, նույն գործարքով (այս գործարքները տարածված են որպես ռեպո գործարքներ (Repurchase Agreements)) պարտատերը հանդես է գալիս նաև որպես գրավառու, գնորդ և վերավաճառող, իսկ պարտապանը` որպես գրավատու, վաճառող և վերագնորդ: Ահա այս կարգավորմամբ էլ սեփականության ֆիդուցիար փոխանցման հասկացությունը «սողոսկեց» հայկական «իրավական իրականություն»:

Պարտավորությունների զուտացում (close-out netting)

Չորրորդ կարևոր օրենսդրական նորամուծությունը ֆինանսական գործարքներից (այդ թվում ածանցյալ ֆինանսական գործարքներից) բխող պարտավորությունների զուտացման հնարավորությունն (close-out netting) է: Ի՞նչ է սա: Նախկին կարգավորմամբ ստացվում էր հետևյալ իրավիճակը. A կողմը B կողմին պարտք է 1 000 000 դրամ, իսկ B կողմը А-ին 700 000 դրամ: B կողմը սնանկ է ճանաչվում: Արդյունքում A կողմը B-ին վճարում է 1 000 000 դրամը, իսկ իր 700 000 դրամը ստանալու համար ընկնում է պարտատերերի հերթի մեջ և հնարավոր է երբեք չստանա: Սնանկության վարույթում էլ հաշվանցը թույլատրվում է դատարանի որոշմամբ:

Նման իրավիճակը շտկելու համար «Սնանկության մասին», ինչպես նաև «Բանկերի, վարկային կազմակերպությունների, ներդրումային ընկերությունների, ներդրումային ֆոնդի կառավարիչների և ապահովագրական ընկերությունների մասին» օրենքներում կատարվեցին փոփոխություններ: Մասնավորապես, կողմերը կարող են պայմանագրով (խոսքը միայն օրենքով սահմանված ֆինանսական գործարքների մասին է) նախատեսել, որ սնանկության դեպքում կիրականացվի զուտացում և արդյունքում՝ բերված օրինակում A-ն B-ին կվճարի ոչ թե 1 000 000 դրամ, այլ 300 000 դրամ:

Հաշվի առնելով, որ «Սնանկության մասի» օրենքը մորատորիում կամ պահանջների կատարման սառեցում է նախատեսում ինչպես դատարանի կողմից անձին սնանկ ճանաչելու վարույթը սկսելու պահից այնպես էլ անձի սնանկության վարույթի դեպքում, օրենսդրական փոփոխություններով սահմանվեց, որ մորատորիումը չի տարածվում ֆինանսական գործիքներով հանդիպակաց պահանջների զուտացման կողմի իրավունքի նկատմամբ: Համարժեք փոփոխություններ կատարվեցին նաև ֆինանսական կազմակերպությունների անվճարունակությունն ու սնանկությունը կարգավորող օրենսդրության մեջ:

Արբիտրաժային համաձայնություն

Հինգերրորդ կարևոր փոփոխությունը վերաբերվում է օտարերկրյա արբիտրաժային տրիբունալի կողմից կայացված հայցի ապահովման մասին որոշման Հայաստանի դատարանի կողմից ճանաչման: Մասնավորապես, «Առևտրային արբիրտրաժի մասին» օրենքով նախատեսված էր Հայաստանում օտարերկրյա արբիտրաժային տրիբունալի (Օտարերկրյա արբիտրաժային որոշումների ճանաչման և կատարման մասին Նյու Յորքի կոնվենցիայի անդամ պետության տարածքում կատարված) վճռի ճանաչումը դատարանի կողմից և կատարումը, սակայն նախատեսված չէր հայցի ապահովման մասին որոշումների ճանաչումը և կատարումը: Ներկայիս կարգավորմամբ հայցի ապահովման մասին որոշումների ճանաչումը և կատարումը նույնպես օրենսդրորեն նախատեսված է: Սա չափազանց կարևոր է ֆինանսական գործարքների պարագայում, քանի որ դրանք հիմնականում նախատեսում են վեճերի արբիտրաժային լուծում` հաշվի առնելով բարդ, մասնագիտական գիտելիքներ և գաղտնիություն պահանջող լինելը: Իսկ եթե օտարերկրյա արբիտրաժային տրիբունալի կողմից հայցի ապահովման որոշումները Հայաստանում կատարման ենթակա չլինեն, ապա հատկապես օտարերկրյա գործընկերները կարող են խուսափել իրենց հայաստանյան գործընկերների հետ ածանցյալ գործառնություններ կատարելուց:

Հարկային բարեփոխում

Վերջին` վեցերորդ բարեփոխումը վերաբերում է հարկային օրենսդրությանը: Նախկին կարգավորմամբ ածանցյալ ֆինանսական գործարքների շրջանակներում կատարված վճարումները, որոնք իրականացվում են ոչ թե ապրանքի մատակարարման դիմաց այլ ձևավորվում են հաշվանցի արդյունքում (օրինակ՝ contract for difference), ստացողի համար եկամուտ ճանաչվում էին, իսկ վճարողի համար չէին ճանաչվում որպես ծախս: Ներկայիս կարգավորմամբ, եթե ածանցյալ ֆինանսական գործարքը ժամանակին գրանցվել է Կենտրոնական բանկի կողմից վարվող հատուկ գրանցամատյանում, ապա հաշվանցի արդյունքում կատարված վճարումները նվազեցվում են վճարողի համախառն եկամտից:

Ընթերցողներից ոմանք կարող են հարցնել. իսկ ի՞նչ է Contract for Difference: Տարբերության մասին պայմանագիրը կամ Contract for Difference (լայնորեն կիրառվում է նաև կրճատ` CFD տարբերակը) ֆինանսական ածանցյալի տեսակ է, որը թույլ է տալիս շուկայի մասնակիցներին օգտվել շուկայի գնային տատատնումներից` չունենալով հիմքում դրված ակտիվի նկատմամբ սեփականության իրավունք: Դրանք հիմնականում կիրառվում են սպեկուլացիոն նպատակներով: CFD-ն որպես կանոն կնքվում է երկու կողմերի միջև, որոնցից մեկը հանդես է գալիս որպես վաճառող, իսկ մյուսը գնորդ: Պայմանագրի համաձայն վաճառողը պարտավորվում է գնորդին վճարել պայմանավորված ակտիվի ներկա արժեքի և պայմանագրի կնքման ժամանակ առկա արժեքի տարբերությունը: Սա իհարկե նշանակում է, որ եթե այդ տարբերությունը բացասական է (այսինքն ակտիվի գինը նվազել է), ապա գնորդն է վաճառողին վճարելու այդ տարբերությունը: CFD-ի հիմքում որպես ակտիվ կարող են դրված լինել բաժնետոմսեր, պարտատոմսեր, ֆյուչերսներ, ապրանքատեսակներ (օրինակ` նավթ, պղինձ), ինդեքսներ, արժույթ, և այլն:

Կատարված բարեփոխումներով ածանցյալ ֆինանսական գործարքները և ածանցյալ ֆինանսական գործարքների օտարումը ազատված են նաև ԱԱՀ-ից (բացառությամբ այն դեպքերի երբ գործարքի շրջանակներում փաստացի մատակարարվում է ապրանք, որը հարկվում է ԱԱՀ-ով): Օրինակ՝ եթե կողմերը խաղողի ֆյուչերս կնքեն, որի արդյունքում պայմանավորված գնով խաղողը մատակարարելու փոխարեն կողմերից մեկը մյուսին տա գործարքով ֆիքսված խաղողի գնի և կատարման պահին խաղողի շուկայական գնի տարբերությունը, այդ դեպքում ԱԱՀ չի առաջանա: Բայց եթե մի կողմը մյուսին փաստացի մատակարարի խաղողը, այդ դեպքում ԱԱՀ կառաջանա:

Ահա և ամբողջը: Մնում է, որ մեր ֆինանսական հաստատություններն ու տնտեսավարողները օգտվեն ընձեռնված օրենսդրական բարեփոխումներից:

Տես ավելին՝ https://www.linkedin.com