Հայաստանի Հանրապետության գյուղատնտեսությունում առկա վիճակը

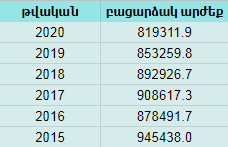

Վիճակագրությունը ցույց է տալիս, որ գյուղատնտեսությունը, լինելով Հայաստանի տնտեսության կարևորագույն ճյուղերից մեկը, որն ապահովում է ՀՆԱ-ի մոտ 15 տոկոսը և որտեղ հաշվառվում են 300,000-ից ավել գյուղացիական տնտեսություններ, վերջին տարիների ընթացքում չի գրանցել որևէ շոշափելի առաջխաղացում և նույնիսկ ցույց է տալիս նվազման միտումներ:

Գյուղատնտեսության համախառն արտադրանքի ծավալը, մլն. դրամ

Միևնույն ժամանակ, մասնագետների գնահատմամբ, ՀՀ գյուղատնտեսությունն ունի զարգացման բավականին մեծ պոտենցիալ, որի օգտագործումը խոչընդոտվում է մի շարք գործոններով, որոնցից առավել հաճախակի նշվում են՝

- Արտադրողականության և արդյունավետության ցածր մակարդակը,

- Գյուղատնտեսության հետ կապված բնական ռիսկերի բարձր մակարդակը և դրանց կանխարգելման և հետևանքների հետ պայքարի անբավարար գործիքակազմը,

- Գյուղատնտեսական հողերի հաշվառման, մշակման և շուկայի զարգացման խնդիրները և մշակվող հողերի ցածր տեսակարար կշիռը,

- Ոռոգման ջրի հասանելիության և բաշխման կառավարման խնդիրները,

- Կողմնորոշումը դեպի ներքին շուկա,

- Գյուղատնտեսական ներդրանքի՝ սերմերի, սածիլների, տնկիների, պարարտանյութի և այլ քիմիական միացությունների որակի անկառավարելիությունը,

- Թույլ ենթակառուցվածքները և գյուղերի զարգացման ցածր մակարդակը,

- Ավանդական մեթոդների և տեխնոլոգիաների լայնածավալ կիրառությունը,

- Տեխնիկական միջոցներով անբավարար հագեցվածությունը,

- Մասնագետների անբավարար թիվը և պատրաստվածության ցածր մակարդակը,

- Գյուղատնտեսության աջակցության անարդյունավետ համակարգերը,

- Սննդամթերքի անվտանգության ցածր մակարդակը,

- Հարկային կարգավորումները,

- Գյուղատնտեսության ոլորտում ժամանակակից տեղեկատվական համակարգերի բացակայությունը,

- Իրավական դաշտի թույլ կարգավորվածությունը և այլն:

Միջազգային օրակարգ

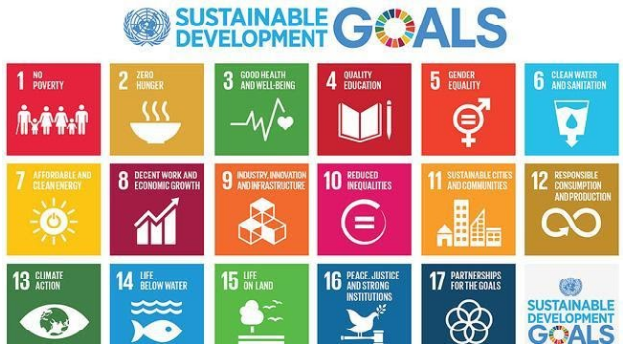

2012 թ.-ին Ռիո դե Ժանեյրոյում ՄԱԿ-ի կոնֆերանսի ժամանակ ստեղծվեցին ՄԱԿ Կայուն զարգացման նպատակները, որոնք նախանշում են մինչև 2030 թ․ մարդկության կայուն զարգացմանը միտված ունիվերսալ չափորոշիչները և նպատակները:

Կայուն զարգացման նպատակները փոխարինելու եկան 2000 թ․-ին ընդունված և մինչ այդ գործող ՄԱԿ Հազարամյակի զարգացման նպատակներին: Այդ նպատակները կամ թիրախները 17-ն են, և յուրաքանչյուր երկիր ինքն է որոշում, թե որ նպատակների իրագործումը կամ թիրախներին հասնելն է իր համար առավել կարևոր և արդիական:

Գյուղատնտեսության կոնտեքստում մեզ պետք է հետաքրքրի 2-րդ թիրախը, որը սահմանում է սովը վերացնելու նպատակը, պարենային ապահովության ու բարելավված սնուցման հասնելը և գյուղատնտեսության կայուն զարգացումը խթանելը:

Նպատակի 2.3 կետով սահմանվում է, որ մինչև 2030 թ. պետք է կրկնապատկել փոքր պարենարտադրողների, մասնավորապես՝ կանանց, տեղաբնիկ ժողովուրդների, ընտանեկան գյուղացիական տնտեսությունների, անասնապահների և ձկնորսների գյուղատնտեսական արտադրողականությունը և եկամուտները, այդ թվում՝ հողի, այլ արտադրական ռեսուրսների և ներդրումների, գիտելիքների, ֆինանսական ծառայությունների, արժեքի ավելացման և շուկաների հնարավորությունների և ոչ գյուղատնտեսական զբաղվածության ապահով և հավասար հասանելիության միջոցով: Իսկ որպես կետին վերաբերող ցուցանիշ՝ պետք է չափվեն՝

- Մեկ աշխատանքի միավորին ընկնող արտադրության ծավալը ըստ գյուղատնտեսական (անասնապահական), անտառտնտեսության ձեռնարկությունների չափի-դասերի

- Փոքրածավալ մթերք արտադրողների միջին եկամուտը՝ ըստ սեռի և տեղաբնիկ լինելու կարգավիճակի:

Ըստ նպատակ 2.4-ի՝ մինչև 2030 թ. պետք է ապահովել պարենարտադրության կայուն համակարգեր և ներդնել դիմակայուն գյուղատնտեսական գործելաձևեր, որոնք մեծացնում են արտադրողականությունը և արտադրությունը, օգնում են պահպանել էկոհամակարգերը, ուժեղացնում են կլիմայի փոփոխություններին, ծայրահեղ եղանակային պայմաններին, երաշտին, հեղեղներին և այլ աղետներին հարմարվելու կարողությունները և շարունակաբար բարելավում հողի որակը: Իսկ որպես ցուցանիշ՝ չափվում է արդյունավետ ու կայուն գյուղատնտեսական գործելաձևեր կիրառող գյուղատնտեսական տարածքների համամասնությունը:

Նպատակներին և թիրախներին հասնելու ուղիներն են՝

- Ավելացնել, այդ թվում՝ միջազգային խորացված համագործակցության միջոցով, ներդրումները գյուղական ենթակառուցվածքներում, գյուղատնտեսական հետազոտությունների և գյուղատնտեսության աջակցման ծառայություններում, տեխնոլոգիաների զարգացման ոլորտում, բույսերի և կենդանիների գենային բանկերում՝ զարգացող երկրներում, մասնավորապես առավել թույլ զարգացած երկրներում գյուղատնտեսական արտադրողականության բարձրացման նպատակով,

- Ավելացնել պետական ծախսումների գյուղատնտեսական կողմնորոշման համաթիվը,

- Ավելացնել գյուղատնտեսությանն ուղղված պաշտոնական հոսքերի (զարգացմանն ուղղված պաշտոնական օգնությունն ու այլ պաշտոնական հոսքերը) ամբողջական գումարը,

- Շտկել և կանխել առևտրի սահմանափակումները և խաթարումները աշխարհի գյուղատնտեսական շուկաներում, այդ թվում՝ գյուղատնտեսական արտադրանքի արտահանման սուբսիդիաների և համարժեք հետևանք ունեցող արտահանման բոլոր միջոցառումների բոլոր ձևերի զուգահեռ վերացման միջոցով՝ համաձայն Դոհայի զարգացման օրակարգի,

- Վերանայել արտադրողի օժանդակության նախահաշիվը,

- Ավելացնել գյուղատնտեսական արտադրանքի արտահանման սուբսիդիաները,

- Հաստատել միջոցառումներ՝ ապահովելու պարենամթերքի շուկաների և դրանց ածանցյալների պատշաճ գործունեությունը և դյուրացնել շուկային, այդ թվում՝ պարենի պահուստներին վերաբերող տեղեկությունների ժամանակին հասանելիությունը՝ պարենի գների ծայրահեղ տատանումների սահմանափակմամբ:

Գյուղատնտեսությանը վերաբերող ՀՀ օրենսդրություն

ՀՀ-ում, որպես այդպիսին, դեռևս չկա առանձին գյուղատնտեսության մասին օրենք կամ այդ ոլորտը համապարփակ կանոնակարգող օրենսդրություն: Միևնույն ժամանակ, կան բազմաթիվ օրենքներ և ենթաօրենսդրական ակտեր, որոնք կարգավորում են գյուղատնտեսության տարբեր ճյուղեր, առնչվում են գյուղատնտեսությանը, ինչպես նաև հարակից ոլորտներին: Որպես գյուղատնտեսությանը առավել մոտ կանգնած օրենքներ՝ կարելի է օրինակ բերել՝

- «Գյուղատնտեսական կոոպերատիվների մասին» ՀՀ օրենքը,

- «Սննդամթերքի անվտանգության մասին» ՀՀ օրենքը,

- «Անասնաբուժության մասին» ՀՀ օրենքը,

- «Կերի մասին» ՀՀ օրենքը,

- «Բուսասանիտարիայի մասին» ՀՀ օրենքը,

- «Խաղողի հումքով ոգելից խմիչքների մասին» ՀՀ օրենքը,

- «Մեղվաբուծության մասին» ՀՀ օրենքը,

- «Տոհմային անասնաբուծության մասին» ՀՀ օրենքը,

- «Օրգանական գյուղատնտեսության մասին» ՀՀ օրենքը,

- «Սերմերի մասին» ՀՀ օրենքը:

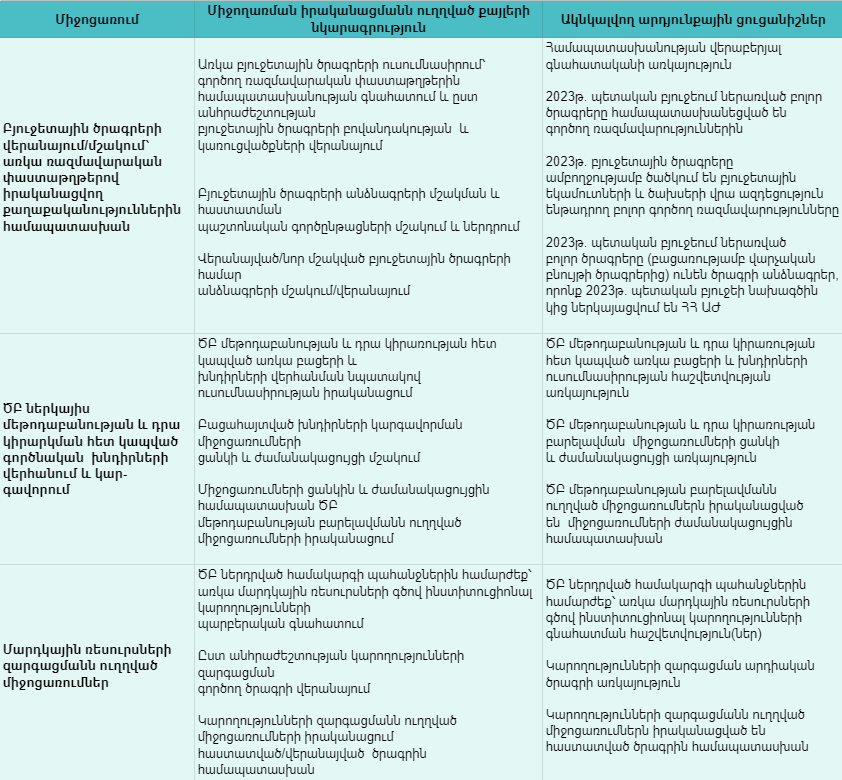

Պետք է նշել, որ գյուղատնտեսության ոլորտին վերաբերող պետական քաղաքականությունը համակարգելու համար 2020 թ․-ին ընդունվել է Հայաստանի Հանրապետության գյուղատնտեսության ոլորտի տնտեսական զարգացումն ապահովող հիմնական ուղղությունների 2020-2030 թվականների ռազմավարությունը, որը հանդիսանում է 2010-20 թթ․ ռազմավարության շարունակությունը, և որում նկարագրված են այն բոլոր խնդիրները և պետության կողմից դրանց լուծմանը մեկ տասնամյակի ընթացքում ուղղվելիք քայլերը:

2020-2022 թթ․ ընթացքում ծրագրավորված քայլերն ավելի մանրամասն են արտացոլված Հայաստանի Հանրապետության գյուղատնտեսության ոլորտի տնտեսական զարգացումները ապահովող հիմնական ուղղությունների 2020-2030 թթ․ ռազմավարության կատարմանը ուղղված 2020-2022 թթ․ միջոցառումների ծրագրում

Համաձայն այս եռամյա ծրագրի՝ առանձնացված են ոլորտի զարգացման 6 առաջնահերթություն և 24 միջոցառում:

Այդ առաջնահերթություններն են՝1.Բարձրացնել գյուղատնտեսության ոլորտի մրցունակությունը և արդյունավետությունը,2. Ապահովել սննդամթերքի անվտանգությունը,

3. Բարելավել պարենային անվտանգությունը և սնուցումը,

4. Զարգացնել տեղական շուկաները և ավելացնել արտահանման հնարավորությունները,

5. Զարգացնել մարդկային և ինստիտուցիոնալ կարողությունները գյուղատնտեսության ոլորտում,

6. Խթանել թվային գյուղատնտեսությունը և տեխնոլոգիական նորարարությունները,

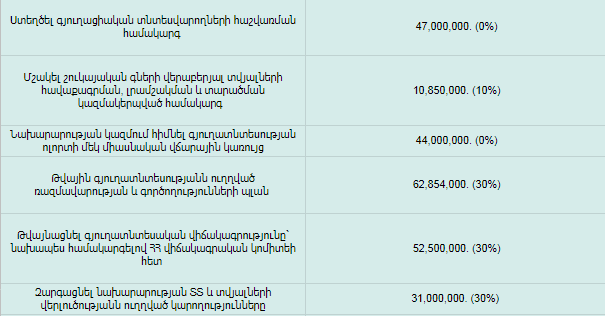

Համաձայն այս միջոցառումների ծրագրի՝ մինչև 2022 թ․ ավարտը էկոնոմիկայի նախարարությունը տարբեր գերատեսչությունների և միջազգային կառույցների հետ համագործակցությամբ պետք է իրականացնի հետևյալ 24 միջոցառումները

Ինչպես ակնհայտ է աղյուսակից, միջոցառումների մեծ մասի համար պետական բյուջեն գումարներ չի նախատեսել, կամ նախատեսվել է գումարի միայն մի մասը՝ մնացածը ակնկալելով միջազգային դոնոր կազմակերպություններից: Փաստացի, այն միջոցառումները, որոնց համար գումար չի հայթայթվի, ամենայն հավանականությամբ, չեն էլ իրագործվի:

Օրենսդրական նախաձեռնության առումով մեզ հետաքրքրում են

Կետ 7-ը՝ Գյուղատնտեսական տեխնիկայի լիզինգի մասին օրենքի նախագիծը, և հատկապես կետ 18-ը՝ գյուղատնտեսության մասին օրենքի նախագիծը

Էկոնոմիկայի նախարարության կողմից այս երկու նախագծերի մշակումը նախատեսված էր սկսել 2020 թվականին, և 2020-ի ամռան սկզբում շրջանառվել է գյուղատնտեսության զարգացման մասին օրենքի նախագծի նախնական տարբերակը՝ դրա վերաբերյալ նախնական առաջարկներ հավաքագրելու նկատառմամբ, բայց դրանից հետո մինչ այժմ որևէ հանրային քննարկում տեղի չի ունեցել:

Գյուղատնտեսական կոոպերացիա

2015 թ.-ին ընդունվել է «Գյուղատնտեսական կոոպերատիվների մասին» ՀՀ օրենքը: Նախկինում կոոպերատիվների գործունեությունը կանոնակարգվում էր հիմնականում ՀՀ քաղաքացիական օրենսգրքով և «Սպառողական կոոպերացիայի» մասին օրենքով. վերջինս սպառողական կոոպերատիվները սահմանում էր որպես շահույթ չհետապնդող կազմակերպություններ: Ի տարբերություն դրան, գյուղատնտեսական կոոպերատիվները շահույթ հետապնդող կազմակերպություններ են: Բայց վերջին տարիներին շատ քիչ ինքնակամ կոոպերատիվներ են ստեղծվել, իսկ տարբեր ծրագրերի կողմից ստեղծված կոոպերատիվների մեծ մասը այսօր չի գործում: Ձախողման պատճառները պայմանականորեն բաժանվում են 2 խմբի՝ սխալ կազմակերպմամբ/կառավարմամբ պայմանավորված խնդիրներ և հարկային օրենսդրությամբ պայմանավորված խնդիրներ (տես՝ Հայաստանի, Վրաստանի, Մոլդովայի և Ղազախստանի գյուղատնտեսական արտադրողների միջև կոոպերացիայի հաջողությունների և մարտահրավերների համեմատական վերլուծությունը (2017)):

Պետք է նշել, որ դեռևս 2010-2020 թթ․ գյուղատնտեսության զարգացման ռազմավարության մեջ ՀՀ կառավարությունը գյուղատնտեսական կոոպերատիվների զարգացումը ճանաչել է որպես գյուղատնտեսական զարգացման առանցքային ուղղություններից մեկը: Օժանդակելով կոոպերատիվ գյուղատնտեսության զարգացմանը՝ կառավարությունը խնդիր է դրել նաև կոոպերատիվների կայացման համար անհրաժեշտ նվազագույն նախադրյալներ ստեղծել (ՀՀ կառավարության ծրագիր, փետրվար 2019 թ.): Ե՛վ 2019 թ․-ին, և՛ հետագա տարիներին հաստատված գյուղատնտեսության ոլորտի օժանդակության մի շարք ծրագրերում հատուկ թիրախային օժանդակության ձևեր են նախատեսվել կոոպերատիվների համար:

Տվյալ նյութի կոնտեքստում մեզ հետաքրքրում է, թե ինչու նման կոոպերատիվների թիվը չի ավելանում, ինչպես նաև այն, թե արդյո՞ք դրա պատճառներից են հարկային օրենսդրությամբ պայմանավորված խնդիրները: Բանն այն է, որ ըստ փորձագետների՝ հարկային օրենսդրությունը չի նպաստում կոոպերատիվների ստեղծմանը, գործունեությանը և զարգացմանը: Գյուղատնտեսական արտադրանքի արտադրությամբ զբաղված տարբեր սուբյեկտների (ֆիզիկական անձ, ԱՁ, ՍՊԸ, առևտրային կոոպերատիվ և այլն) հարկային բեռի համեմատությունից ակնհայտ է դառնում, որ համեմատաբար վատթար վիճակում գտնվում են հենց գյուղատնտեսական կոոպերատիվները: Այն պարագայում, երբ անհատ ֆերմերները գյուղատնտեսական արտադրանքի արտադրության մասով ազատված են ցանկացած հարկային պարտավորություններից, նրանց՝ կոոպերատիվներում միավորվելու մոտիվացիան խաթարվում է, քանի որ այդ դեպքում, հարկային օրենսդրության համաձայն, կրելու են հարկային բեռ:

Գյուղատնտեսական կոոպերատիվներն իրենց բնույթով տարբեր են շահույթ ստանալու նպատակ հետապնդող այլ (առևտրային) ընկերություններից, քանի որ շահույթ ստանալու նպատակ հետապնդելը կոոպերատիվների դեպքում միջոց է կազմակերպության անդամների և շահառուների վիճակի բարելավման կամ ավելի լայն (համայնքի կամ խոցելի խմբերի) տնտեսական կամ սոցիալական խնդիրների լուծման համար: Մինչդեռ գործող հարկային քաղաքականությամբ այս հանգամանքը հաշվի չի առնված:

Մյուս խնդիրը, որին որոշակի լուծում են փորձում տալ 2021 թվականի ընթացքում, այն է, որ ՀՀ հարկային օրենսգրքով սահմանված չեն կոոպերատիվի շահույթի և կոոպերատիվի ավելցուկի տարբերությունը, մինչդեռ «Գյուղատնտեսական կոոպերատիվների մասին» օրենքը տարանջատում է հետևյալ 2 հասկացությունները.

— կոոպերատիվ շահույթ` կոոպերատիվ արտաքին գործարքների հասույթի և ծախսերի դրական տարբերություն,

— կոոպերատիվ ավելցուկ` կոոպերատիվ ներքին գործարքների հասույթի և ծախսերի դրական տարբերություն:

Կոոպերատիվ ներքին գործարքները կոոպերատիվի և իր անդամների միջև կատարվող գործարքներն են, որոնց միջոցով կոոպերատիվն ապրանքներ է մատակարարում և ծառայություններ մատուցում իր անդամներին:

Գյուղատնտեսական վարկավորում

Առկա Իրավիճակ

Ըստ ՀՀ Կենտրոնական բանկի կողմից հրապարակված տեղեկությունների՝ 2021 թ. մարտի դրությամբ ՀՀ տարածքում գործող առևտրային բանկերի կողմից գյուղատնտեսության բուսաբուծության և անասնապահության ճյուղերին տրամադրված վարկերի բալանսային մնացորդը կազմել է մոտ 175․4 մլրդ դրամ: Այս գումարի՝ ՀՀ դրամով տրամադրված մասը կազմել է ամբողջ պորտֆելի 66.4 տոկոսը, իսկ արտարժույթային մասը կազմել է վարկային պորտֆելի 33.6 տոկոսը: Այս պատկերը փոխվել է 2018 թվականին, իսկ մինչ այդ արտարժույթային վարկերը միշտ գերակշռել են:

Վարկային կազմակերպությունների կողմից տրամադրված վարկային պորտֆելում պատկերը հետևյալն է: Բուսաբուծությանը տրամադրված 30 մլրդ վարկերից 22.4 մլրդը կամ 74 տոկոսը կազմում են դրամային վարկերը: Անասնապահության պարագայում 29.2 մլրդ դրամից 24.1 մլրդը կամ մոտ 82 տոկոսը նույնպես կազմում են դրամային վարկերը:

Ըստ այս տվյալների՝ գյուղատնտեսության ոլորտի վարկերը կազմել են բանկերի վարկային պորտֆելի մոտ 4.4 տոկոսը, իսկ վարկային կազմակերպությունների դեպքում՝ մոտ 11.5 տոկոսը։

Գումարային՝ գյուղատնտեսությանը տրամադրված վարկային միջոցները կազմում են մոտ 234.8 մլրդ դրամ: Հաշվի առնելով վերջին 10 տարիների վիճակագրությունը՝ կարելի է պնդել, որ չնայած որոշ տարիների անկմանը, ընդհանուր առմամբ, գրանցվում է բուսաբուծության և անասնապահության ոլորտում վարկային ներդրումների շարունակական որոշակի աճ: Օրինակ՝ 2018-ի նույն ժամանակահատվածի համեմատ 2021-ի դրությամբ երեք տարվա ընթացքում գրանցված աճը կազմել է մոտ 57.3 մլրդ դրամ կամ միջին տարեկան մոտ 11 տոկոս:

Կարելի է հաշվի առնել, որ արդյունաբերության այնպիսի ճյուղեր, ինչպիսիք են մրգերի և բանջարեղենի վերամշակումը, խմիչքի արտադրությունը և ծխախոտագործությունը, որպես արժեշղթայի օղակներ, անուղղակիորեն նույնպես ազդում են գյուղատնտեսության ֆինանսավորման վրա, պետք է հաշվի առնել նաև այս ճյուղերին տրամադրված վարկերը, որոնց գումարային ծավալը կազմում է շուրջ 100 մլրդ դրամ: Այստեղ գերակշռում են արտարժույթով տրամադրված վարկերը:

Առկա Խնդիրներ

Ուսումնասիրությունները ցույց են տալիս, որ գյուղատնտեսության վարկավորման մեջ կարելի է տարանջատել հետևյալ հիմնական խնդիրները՝

- Վարկատու կազմակերպությունների համար գյուղատնտեսական վարկավորման բարձր ռիսկայնությունը, ուստի և ցածր գրավչությունը,

- Հողի՝ որպես գյուղատնտեսական հիմնական ակտիվի և գյուղացու վարկային պարտավորությունների ապահովման միջոցի չզարգացած շուկան,

- Ֆերմերների գերվարկավորվածությունը այլ վարկերով,

- Ֆինանսական գրագիտության ցածր մակարդակը,

- Սուբսիդավորվող վարկերի խոշորացումը,

- Գյուղատնտեսությանն ուղղված և գյուղատնտեսության հարակից ճյուղերում տրամադրված վարկավորման մեջ արտարժույթով տրամադրված վարկերի մասնաբաժինը,

- Կոոպերատիվների՝ որպես իրավաբանական անձանց վարկ ստանալու խոչընդոտները, մասնավորապես՝ կոոպերատիվների բոլոր անդամների հաշվառումը որպես փոխկապակցված անձանց և նրանցից որևէ մեկի բացասական վարկային պատմության առկայության դեպքում վարկավորման մերժումը:

Պետական աջակցության ծրագրեր

ՀՀ կառավարության կողմից գյուղատնտեսության աջակցությունը տրամադրվում է երկու հիմնական ուղղությամբ՝ ճյուղային առումով առանց որևէ տարբերության: Պետության կողմից կա՛մ վերաֆինանսավորվում է կատարված ներդրման մի մասը, կա՛մ կատարվում է բանկային համակարգից նպատակային վերցված վարկի տոկոսադրույքի սուբսիդավորում:

Այս պահին գործում են պետական աջակցության հետևյալ ծրագրերը՝

- Գյուղատնտեսության ոլորտին տրամադրվող վարկերի տոկոսադրույքների սուբսիդավորման ծրագիր,

- ՀՀ-ում 2019-2024 թթ․ տավարաբուծության զարգացման ծրագիր,

- Փոքր և միջին «խելացի›› անասնաշենքերի կառուցման կամ վերակառուցման և դրանց տեխնոլոգիական ապահովման պետական աջակցության ծրագիր,

- Ոռոգման արդիական համակարգերի ներդրման համաֆինանսավորման ծրագիր,

- ՀՀ գյուղատնտեսության ոլորտում կարկտապաշտպան ցանցերի ներդրման համար տրամադրվող վարկերի տոկոսավճարների սուբսիդավորման ծրագիր,

- ՀՀ-ում խաղողի, ժամանակակից տեխնոլոգիաներով մշակվող ինտենսիվ պտղատու այգիների և հատապտղանոցների հիմնման համար պետական աջակցության ծրագիր,

- Գյուղատնտեսական հումքի մթերումների (գնումների) նպատակով ագրովերամշակման ոլորտին տրամադրվող վարկերի տոկոսադրույքների սուբսիդավորման ծրագիր,

- ՀՀ֊ում գյուղատնտեսական տեխնիկայի ֆինանսական վարձակալության՝ լիզինգի պետական աջակցության ծրագիր,

- ՀՀ-ում ագրոպարենային ոլորտի սարքավորումների ֆինանսական վարձակալության՝ լիզինգի պետական աջակցության ծրագիր,

- ՀՀ-ում 2019-2023 թթ․ ոչխարաբուծության և այծաբուծության պետական աջակցության ծրագիր,

- Փոքր և միջին ջերմատնային տնտեսությունների ներդրման պետական աջակցության ծրագիր,

- Գյուղատնտեսության ոլորտում ապահովագրական համակարգի ներդրման փորձնական ծրագրի իրականացման համար պետական աջակցության ծրագիր,

- ՀՀ-ում աշնանացան ցորենի արտադրության խթանման պետական աջակցության ծրագիր:

Պետական աջակցության ծրագրերի վերաբերյալ ավելի մանրամասն ինֆորմացիա առկա է Էկոնոմիկայի նախարարության կայքում:

https://mineconomy.am/page/1338

Սուբսիդավորում

Ինչպես վերևում ակնհայտ դարձավ գյուղատնտեսության պետական աջակցության ծրագրերի ցանկից, պետական աջակցությունը կրում է հիմնականում նպատակային վարկերի տոկոսադրույքների սուբսիդավորման բնույթ:

Պատմականորեն դեռևս 2011 թ.-ից գյուղատնտեսական նպատակներով արտոնյալ գյուղատնտեսական վարկեր էին հատկացվում հետևյալ պայմաններով՝ հայկական դրամով՝ մինչև 3 մլն դրամի չափով, մինչև 2 տարի մարման ժամկետով, տարեկան 14 տոկոս դրույքով, որից 4 տոկոսային կետ սուբսիդավորում էր պետությունը։

Հանրապետության առավել կարիքավոր 225 համայնքների համար սուբսիդավորվում էր վարկերի տոկոսադրույքի 6 տոկոսային կետը։

2018 թվականին ծրագրի տրամաբանությունը որոշակի խմբագրման ենթարկվեց, և վարկերի չափը սահմանվեց 3-ից մինչը 10 մլն ՀՀ դրամ, ապա մինչև 15, իսկ հետագայում՝ 30 մլն դրամ: Այժմ վարկերը հատկացվում են հայկական դրամով, մինչև 5 տարի ժամկետով:

2020 թվականին, հաշվի առնելով ՔՈՎԻԴ-19 համավարակի հետևանքները, իրականացվեց մինչև 1 մլն վարկերի տոկոսադրույքների սուբսիդավորում, բայց հաշվի առնելով ընդհանուր միտումները՝ գրանցվում է սուբսիդավորվող միջին վարկի խոշորացման միտում, այսինքն՝ պետական աջակցությունն անհասանելի է դառնում փոքր ֆերմերային տնտեսությունների համար: